保險知識

保險知識

免核保醫院保險:有哪些限制?有更好投保方案?

申請住院醫保一般須通過核保程序,那香港有沒有免核保的醫院保險可供投保?這些產品有哪些限制?有沒有更好的選擇?Bowtie團隊將詳細拆解!

作者

Marco Lau

更新

2026-05-27

免核保醫院保險,即保險公司許可投保人毋須通過核保程序,只要符合投保年齡或某些特定條件(例如為團體醫保計劃成員),並繳付保費,就能成功投保的住院醫療保險。

須知道,投保各類醫保一般都需要通過保險公司的核保程序,即投保人需要申報受保人的健康狀況、過往病歷,某些傳統保險公司更可能要求投保人進行身體檢查,才決定是否接受其投保、是否需加收額外保費、是否需增加不保事項,甚或拒絕承保。

雖然大部分醫療保險都要求受保人進行健康申報或驗身等核保程序,但市場上確實存在一些毋須核保的產品,最常見的是團體醫療保險(公司醫保)。

以傳統大型保險公司X為例,該公司設有一款毋須投保人作出健康申報或驗身的高端環球醫療保障產品。該產品保障「先前已存在的情況」,惟設有等候期及受保人須符合指定連續2年「並無患病」要求。

不過,羊毛出自羊身上,該產品保費水平並不便宜。30歲人士投保(半私家房;全球(美國以外);自付費HK$5萬)10年平均年保費高達HK$11,217,遠高於 Bowtie Pink 同樣設定下的保費(10年平均年保費HK$4,660),投保 Bowtie Pink 可慳近六成!

大部分「打工仔」都可以獲得由公司提供的免核保醫療保險 — 公司醫保。僱主與保險公司簽訂公司醫保保單後,員工入職時或試用期過後,便可按其職級等準則,獲得相應的門診、住院或手術保障。在大多數情況下,員工均毋須向保險公司提交健康申報,亦毋須為核保進行驗身。

免核保醫院保險雖然降低了投保門檻,令投保人更易「入場」,但同時這些產品也有不少限制。投保人在買單前有必要了解這些限制,再判斷產品是否適合自己。

以剛才提到保險公司X提供的免核保醫院保險為例,產品設有墊底費(自付費),私家房/半私家房/普通房級別計劃的每年墊底費介乎$0至$10萬不等,未必適合流動現金緊絀又希望投保高性價比醫保的人士。

保險公司X提供的免核保醫院保險的保費水平較高,以下提供同樣設有墊底費、設不同病房級夠,並提供全數賠償*的Bowtie Pink 自願醫保作對比(假設35歲非吸煙人士投保,男女同價):

| 住院醫保產品 | Bowtie Pink

半私家房級別 |

X公司免核保環球醫保

半私家房級別 |

| 每年賠償限額 | $1,000萬 | $3,000萬 |

| 每年墊底費 | $8萬 | $10萬 |

| 每月保費 | $347 | $653^ |

換句話講,除非投保人必須要求免核保;否則投保Bowtie Pink,不論作為唯一醫保保單,或是用作Top-up公司醫保加強保障,性價比也更高!

「Bowtie透過創新科技及無中介的直銷模式,我們大幅提升營運效率並降低成本,讓消費者以更親民的價格,獲取更優質保障。我們特別注重索償流程的透明與順暢——客戶可直接聯繫Bowtie專業團隊處理索償,實現『買得抵、Claim得順』的承諾。」

免核保醫院保險無疑為身體狀況欠佳或曾有嚴重病史的人士提供了一個獲取醫療保障的渠道,惟這類醫保亦設有一定門檻,例如要作為「打工仔」才可享有公司醫保,個別產品僅接受公司醫保計劃成員投保等,而且保障本身亦存有不同限制。

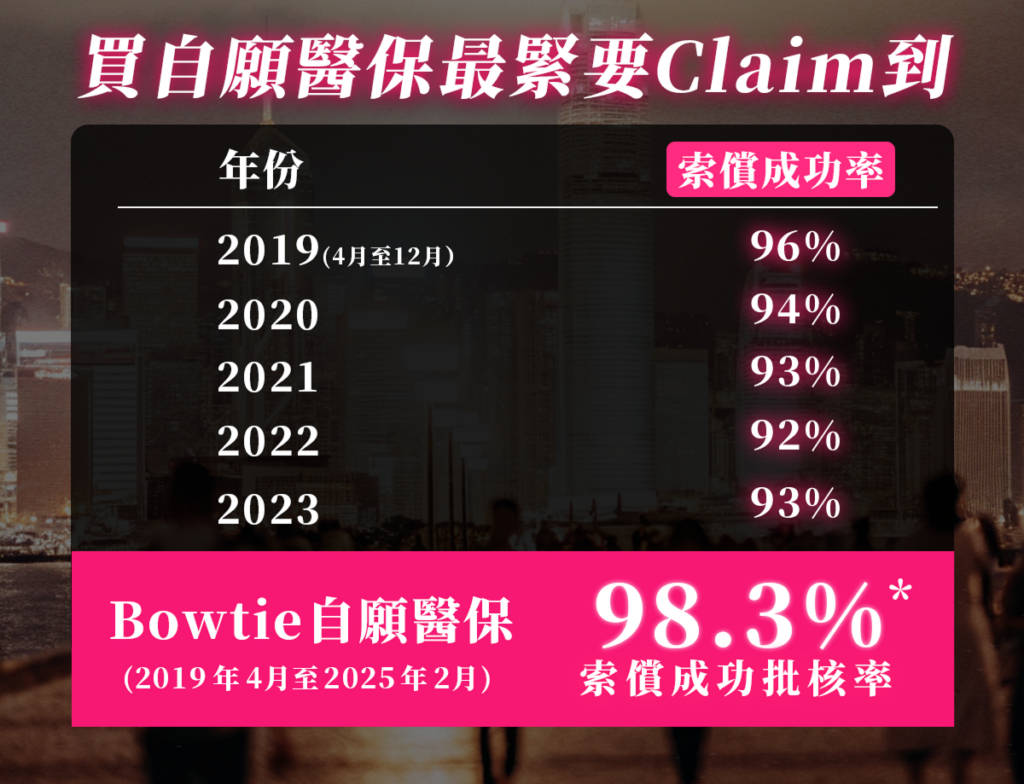

因此,最好的方法,還是趁自己年輕、健康、能通過核保時盡快購買醫療保險。事實上,Bowtie 自願醫保的核保程序簡單方便,健康及病史申報問卷中95%為選擇題,過程最快10分鐘完成,免卻麻煩,亦毋須驗身。

如果投保人真的因為過往病史或健康問題而無法成功投保自願醫保產品,也可以考慮投保核保門檻相對較低的意外醫療保險(例如 Bowtie 觸木保)。即使日後不幸因意外受傷,需要住院或進行手術,也能獲取一定程度的醫療保障。