拒賠的意思/ 定義

拒賠,顧名思義就是保險公司拒絕就保單索償作出賠付。

每年有數百宗保險相關投訴

根據保險索償投訴委員會公布的投訴數字,2019年接獲622宗投訴個案,較對上年增加4%。在已審結的361宗個案中,有89宗獲得賠償,涉及688萬港元,單一個案最高賠償額為23.4萬元。不過,真正索償得直的只有10宗,僅佔3%投訴個案。

雖然對比2019全年,全港單計有效的長期業務保單或計劃已達近1,500萬,投訴數字顯得微不足道,但如果只看超過600宗訴個案,卻又不少,因此值得看看背後原因。

通常因為什麼原因會遭到拒賠?

被拒賠可以有不同原因,在2019年的投訴個案中,主要是因為「保單條款詮釋」,佔所有個案的37.5%,這是因雙方對「醫療必需」定義不一致所引起,亦為最常見爭拗之一。

另一經常出現被拒賠的原因是「沒有披露重要事實」,佔25%,這多涉及投訴人沒有全面呈報病歷。「保單條款詮釋」及「沒有披露重要事實」同樣在2015年至2018年保險投訴局收到投訴性質排第一及第二位。

除此以外,「不保事項」亦是常見糾紛。保險公司很多時會將已存在疾病列為不保事項,即是相關疾病不會受保。例如受保人的「膽」這個器官本身有毛病,所以「膽」被列為不受保,之後受保人為肝病提出索償,保險公司卻認為該病是由膽毛病引起的而拒賠,反之受保人認為肝並非不受保所以應獲賠。

出現爭拗多因大家對疾病及觸發病因定義不一,該肝病是否由膽病引起雖然要經醫學判斷,但大家亦應該仔細看清楚保險條款,例如,不保事項引發的其他疾病是否被清楚列明為不保事項等,這影響可以很大。

延伸閱讀

4招避免遭拒賠

想避免出現遭拒賠的情況,大家緊記以下4招:

1. Claim前問清楚

建議大家在索賠前先問清楚打算申索的項目是否可以獲賠,更可請負責的醫生計算一下整個手術大概需要多少錢,再向保險公司了解大約可賠多少、自付金額多少、或者計劃可否支付全筆醫療開支等。大家如有預算的話,就可以減少預期落差。

申請賠償時當然要如實申報,但其實整個醫療程序對索賠也有一定的影響,如保單是否要求由普通科轉介至專科,又或者主診醫生是否屬保險公司的醫療網內(一般與保險公司經常合作的會更熟識醫保的索償程序及注意事項)。

另外,如果涉及手術開支等索償額較高情況,最好先報價,多找幾位醫生索取第二醫療意見,當然大家亦可於網上尋找資料作參考。值得一提,有人喜歡找名醫為自己醫病,但名醫的費用如果超出一般水平很多是有機會被保險公司拒賠,或只賠償保險公司認為的一般合理費用。

2. 準備好文件/ 單據

申請索償前先準備好文件,例如醫生證明、醫院開的醫療單據及賠償申請表等,因為保險公司會要求受保人補回相關而欠缺的文件,影響賠付時間。

此外,保險公司有機會就個案展開調查,並要求投保人或受保人授權索取相關文件或資料,這多數出現在投保後短時間內索償情況,或於醫療文件上有不清晰的地方而需向有關醫生/醫院確認,經保險公司審查後,如發現醫療狀況不符合保單條款,就有機會出現拒賠。

3. 投保時如實作答及披露

在投保時,申報表上必定會要求回答健康相關的問題,投保人必須如實回答及盡量披露實況和病歷,不要因為擔心會被加保費或被拒保而隱瞞、或作出虛假陳述,因為一經發現,保險公司可以取消保單。

另外,有時投保人會將申請表交申保險中介代填,或按保險中介的建議判斷是否作出某些健康申報。如果大家對某些健康情況感疑感,不知應否申報,建議大家亦先申報。在簽名時亦應詳細看一次表格,勿掉以輕心,因為由中介代填不是一個抗辯的理由。例如原來你有白內障,但中介未有申報有關病歷,到保單生效後客人因 「白內障」 需要索償時,保單需要作出重新核保,而 「白內障」 或有需要列入為不保事項,而索償亦會因而被拒賠。

4. 看清保單條款/ 疾病定義

每間保險公司的保單條款及疾病定義均不盡相同,投保前必須看清楚。例如心臟病多屬「危疾」,但有保險公司會定義需兩條主血管閉塞90%以上才算符合定義;另一保險公司可能訂明閉塞80%就已符合要求。

不過,由於大家投保簽文件時,根本不會有詳細條款及定義,所以相信99%的人根本不會意識到條款問題。因此,大家在收到真正保單後記得花時間看一下條款,善用冷靜期,如果發現有問題應立即向中介或保險公司查詢。冷靜期內退保,投保人就可取回已繳保費。

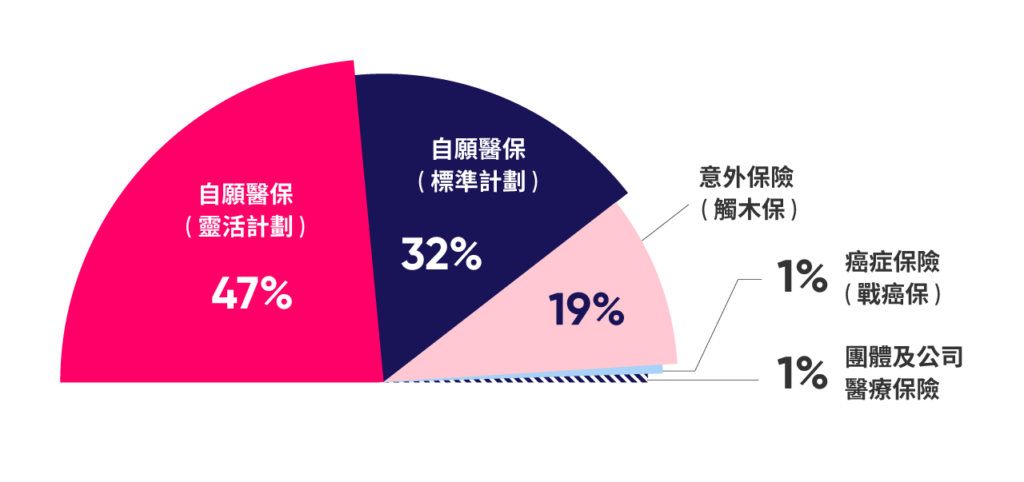

Bowtie索賠率

2 年間,Bowtie已成功處理多宗索償個案,償付比率高達 90%。索償個案中,各項產品所佔比率*可參考下圖。按此了解更多真實索償個案。

- *截至 2020 年 10 月 31 日為止

當中亦有不獲索賠的個案, 原因大多是因為:

- 不了解保障範圍:例如,在絕大部份情況下,自願醫保只保障入院醫療支出,然而客人卻就普通門診醫療服務申請索賠,因而不獲賠償。

- 索賠時被發現未有申報某些健康狀況:例如,投保前已知患有痔瘡的患者,在投保時未有申報痔瘡情況,但Bowtie在索賠時於醫療文件中得知此情況,經公司就痔瘡病歷重新核保後,決定保單將不保障與痔瘡相關的醫療支出 (即不保事項), 而索償個案亦因此 “不保事項” 而被拒賠。

這篇文章有用嗎?

5

3

本文章內容由 康思源 Dave Hong 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。

相關文章