保險知識

保險知識 【50歲保險規劃】仲可以買啲咩?專家︰把握最後機會買喇

50多歲的臨近退休人士,普遍事業已經到達顛峰,但同時健康風險亦同步登頂,隨時驗出大病。Bowtie保險資訊團隊邀請了理財專家分享自身朋友的經歷,以及教大家如何選購適合自己、適合退休後的保障。

根據外國醫療機構的文章,50歲以上人士基本上面對眾多健康風險,因為年月有功,多年來累積的不良因子,都要到達臨界點了。以下是幾樣特別需要留意的健康風險︰

在我的十多年保險前線生涯當中,處理過不少長輩的「孤兒單」查詢,亦有不少長輩先後跟我投保危疾和醫療保險。雖然他們因為年齡關係,保費已經不像年輕客戶般便宜,但有高收入支持,每月過千的保費還是能輕鬆應付。

可惜的是,當他們的經濟條件許可之時,自身健康卻慢慢惡化,而大大影響了投保的過程和難度,嚴重者甚至被拒保。癌症康復者要再次投保健康類型保險,當然接近不可能;但即使沒有患過危疾,年到五十,多多少少也會有不同的病歷,輕則因腸胃問題而有住院紀錄,重則「三高」達陣,在身體檢查時總有幾個項目超標。

無論問題輕微還是嚴重,都有機會影響投保。我就有不少客戶因為過往的小問題,而在申請保險時被要求接受身體檢查,最終在檢查當中又發現更嚴重的問題或更高的超標指數,而被保險公司加價或排除某部分的保障內容。更有一位客戶或因自身作息問題,在檢查中發現肝酵素超標,而導致多年來未能投保,直至退休後生活習慣變得健康,才能順利投保。

相對於年輕人來說,50出頭的社會人有的是資源,但身體卻慢慢退化,健康也隨時亮起紅燈。假如已經有過醫療紀錄,即使多願意去付高昂保費,保險公司亦未必會受保,或是排除了你最希望能保障的內容。

如果你是幸運兒,人生過了半百,還沒有醫療住院紀錄,就趁自己還是白紙一張的福氣,去投保或加大醫療和危疾保險吧!這樣才能為公司醫保失效後的退休生活,帶來最基本的保障。

至於已經有過醫療紀錄的人,也不用灰心。即使現在去投保,或會因為過往紀錄而被加保費或是有部分不受保的內容,假若條款尚算合理,我也建議先接受並盡早讓保單生效。畢竟健康風險不是一次性抽獎,中完還是可以再中的。因此,只要保單加入「不保事項」後仍能保障大部分其他風險的話,這份保險依然是十分有價值的。

如果你已經成家立室,你必須要知道,你的健康不單影響自己投保成功與否,還有機會影響子女的投保。在我的客戶當中,有一位40多歳的父親,不幸患上癌症。這個打擊即時讓他意識到自己的危疾及醫療保額不足,同時家人的保障也面對同樣狀況,因此即時希望為太太及子女加大保額。

可惜的是,基於血緣關係,父親的健康問題也被算在子女的遺傳風險當中,因此子女的新投保保單,已經將父親的癌症列為不受保項目;年齡不到10歲的健康小孩,也未能獲得完整保障。

除了上述有關醫療紀錄及家人的考量,提早規劃退休後的保障也是必須準備的事。在50歲開始檢視醫療保障,為六、七十歲往後的退休生活築好防護網,已經一點也不早了。

我們退休後沒有固定收入,即使早已建立被動收入來源,整體收入也難免大減。萬一不幸遭病魔叩門,大額的醫療開支已經能令你荷包「大出血」,嚴重者更可能打亂你的退休計劃。

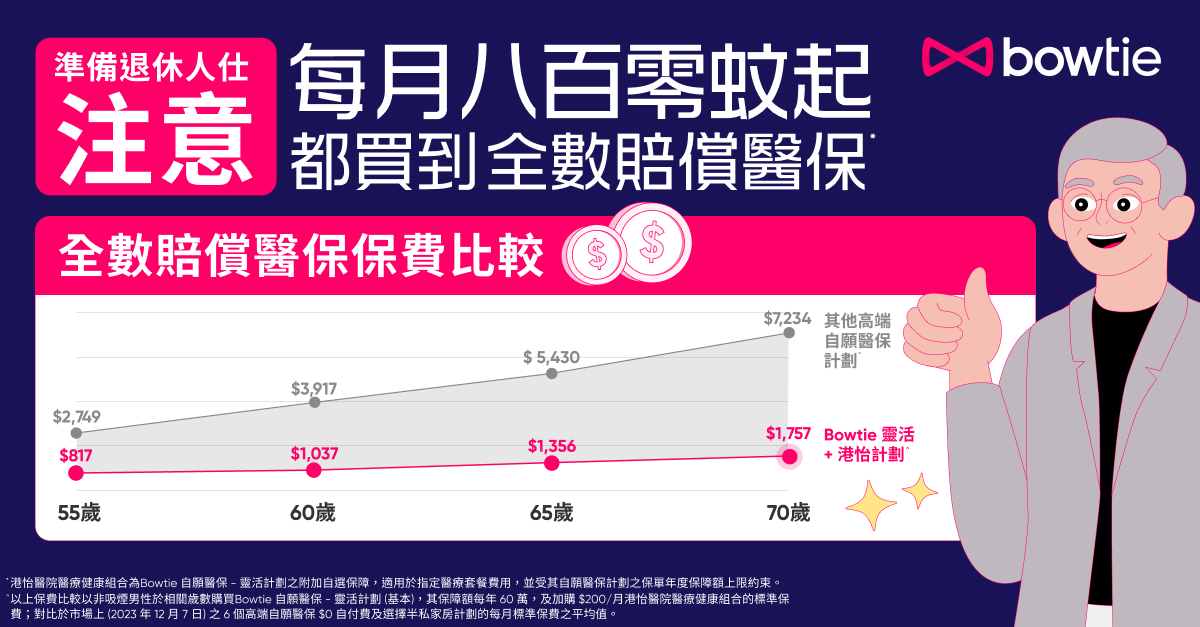

在計劃退休後的醫療保障時,我們的著眼點不能只放在產品的保障是否最頂級、最全面,我們亦要考量退休後的負擔能力。我們都知道高端醫療保險的好,但如果退休後每月仍要支付數千元的保費(別忘記保費將會隨年齡上升),未必是本身作為「打工仔」的普羅大眾可以承受的。即使是高收入人士,也總不能「坐食山崩」吧。

了解到退休人士已經失去公司醫保的保障,並且可能沒有固定工作收入,所以我們建議投保:

Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。

原因好簡單:

以Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)為例,5年總保費只需約$4.4 – 4.8萬︰

| Bowtie 靈活 (基本) + 港怡計劃 每月保費 | 男性 非吸煙 | 女性 非吸煙 |

| 50歲 | $670 | $785 |

| 51歲 | $699 | $791 |

| 52歲 | $729 | $797 |

| 53歲 | $758 | $803 |

| 54歲 | $817 | $818 |

| 5年合共總和 | $44,076 | $47,928 |

| 100萬保額每月保費(HK$) | Bowtie定期危疾保險(多重保障) |

| 50歲 | $734 |

| 51歲 | $806 |

| 52歲 | $877 |

| 53歲 | $951 |

| 54歲 | $1,025 |

| 5年合共總和 | $52,716 |

| 100萬保額每月保費(HK$) | Bowtie定期危疾保險(多重保障) |

| 50歲 | $929 |

| 51歲 | $974 |

| 52歲 | $1,018 |

| 53歲 | $1,052 |

| 54歲 | $1,085 |

| 5年合共總和 | $60,696 |