「租樓等於幫業主供樓」?不少港人對這句金句並不陌生,香港租樓文化較薄弱,畢竟年輕人繼續與父母同住直到結婚一向都是理所當然的事,「買磚頭」亦是不少父母一代的傳統理財智慧。

對租樓的價值觀改變,加上本港樓市的持續疲弱,租務市場反而逆市靠穩。在美國聯儲局減息在即之時,我們拆解租樓和買樓的好處和壞處,以及如何配合投資,剖析置業的機會成本。

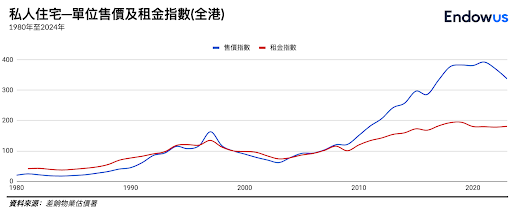

「供平過租」還是「租平過供」?

「租平過供」的情況相當普遍,原因是租金升幅由2008年起,一直大幅落後於樓價的升幅。差餉物業估價署的數據顯示,由2008年初至今,租金指數的升幅約為56.5%,但同期售價指數升幅高達180%。

不過,私樓在2008至2009年的金融海嘯後的一波大升浪後,情況有所逆轉。私樓價格在2021年觸頂之後回落,疫情至今已經調整20%。所有樓市辣招雖在2024年2月所公布的財政預算案中,已經全部「撤辣」,但是部分投資者看淡香港樓市前景,持續觀望。

反觀租務市場,由於不同的人才輸入政策來港居住的人,和因為延遲上車的準買家轉向租樓,均成為租務市場的新客源,支撐租務市場。2023年12月住宅租金按年上升 6.0%。所有類別住宅物業的市場回報率均上升,達2.1%至2.9%之間。截至2024年7月,中原城市租金指數CRI已連升5個月(共5.44%),創近5年來新高。

九月美國聯儲局宣佈減息半厘,本地銀行的按揭利率有望下調,按以往經驗,會吸引買家入市。究竟樓價下調是否上車的好時機?本港租務市場穩健,租樓成本高昂,應該如何抉擇?

租樓的好處及壞處

好處: 短期現金流的靈活性

租樓的最大優勢在於極高的靈活性。只要捱過一年「死約」(即雙方於特定年期內不能終止租約),便可以根據工作地點或生活需求,有較大彈性搬遷居所(一般有一個月通知期)。

好處: 對財政能力要求相對較低

租樓的最大支出通常是起租第一個月,包括俗稱「兩按一上」的兩個月的租金等值的按金及一個月上期。物業差餉和管理費等雜項一般由業主所承擔。比起幾十萬起的置業首期,租樓的初始資金需求比較低。

本港租務市場供應充足,選擇多樣。不少「港漂」初來香港時會選擇住在劏房或者和合租一個獨立單位,服務式公寓或有配備私人會所的屋苑亦受較高收入人士青睞。

一般來說,月租最好控制在每月收入的三成以內,以充分發揮租樓財務負擔較輕的優勢。

壞處:居住時間不確定性以及隱藏開支

「人在屋檐下,不得不低頭」。租客必須與業主共同商議,才能確定是否能夠繼續居住。如果業主決定收回單位,租客就要面臨搬家的困擾,頻繁搬家不僅增加相關費用。租金或會逐漸上升,調整幅度亦非完全在控制之內。

壞處:機會成本與沉沒成本

長遠來看,租客可能會錯過地產增值的機會,就如2008年後本港樓市的大升浪。隨著租樓的時間越長,實際開支累積下來,有可能足以支付首期。

壞處:長者租樓難度大

房東出於對安全和收入問題的顧慮,普遍隨著租客年紀漸長。租樓難度亦會逐漸增加。

買樓的好處和壞處

好處:心理的安定和安穩

物業是自己全權擁有,「有瓦遮頭」帶來的安穩很難用數字來衡量。對於一部分人來說,不需要擔心收到業主突然的退租通知、按照自己的想法自由裝修佈置和改動間隔等,按自己的意願生活比冷冰冰的數字更加重要。

好處:樓價升值及租金收入

如果將買樓視為一種投資,透過出租單位可以獲得租金回報,或者因為物業價值上升而獲利。

壞處:預期現金流緊張

首期對於不少年輕人來說都是一筆巨大的開支。不僅讓數年積蓄一掃而空,更會影響財務預期。以銀行按揭貸款方式置業,需要承擔長達三十年的每月供樓還款,對個人或家庭的財務狀況造成長期壓力。

買樓vs租樓:對於長期財務考慮的影響

要決定是租還是買,關鍵在於理解兩者的長期財務影響。市面上有很多財務計算器您對於財務影響有更直觀的了解。

要將置業作為您的財務整體計劃的一部分進行考慮,您也可以嘗試Endowus的財務計劃計算器,讓您在幾分鐘內就知道未來的財務狀況,構建自己專屬的財務計劃。

評估個人情況

置業時作出明智的財務決策,首先需要仔細評估您的個人負擔能力和長期生活目標,審視自己的財務狀況,包括收入、儲蓄和債務以及生活習慣。

根據政府統計數據,本港家庭人均居住面積為172呎,在已發展經濟體中居於較低水平。儘管在《香港2030+:跨越2030年的規劃遠景與策略》報告中,政府訂下人均居住面積為215至237平方呎的目標,仍然低於新加坡及深圳人均300呎左右的水平。考慮到香港獨特的居住環境,必須考慮能否適應本港環境或決定長期居住。

評估利率環境

利率環境仍然是一個重要考慮因素。在制定財務策略時,要考慮到未來幾年的潛在利率變化,避免高息供樓。隨著美國減息的關鍵時刻已然來臨,基於2023年和2024年減辣和徹辣帶來的政策刺激相對溫和,是次減息能否真正提振市場氣氛,需要密切觀察。

例子分析:30年之後

以下我們會舉例分析三個不同的租樓和買樓的情況。假設三者均有有205萬元儲蓄;月薪50,000元、每月扣除生活開支及應急資金共14,000萬元,並每年按照2%的通脹率增加。

1. 「租租」一族:租樓並進行投資

- 月薪50,000元

- 每月租樓開支16,000元,每年房租跟隨通脹幅度增加2%

- 扣除生活開支及應急資金後,剩餘資金投資於較進取的投資組合,假設年利率為7%,重新投資利息,享受複利息效應

2. 用9成按揭買新樓上車:買樓並進行投資

- 月薪50,000元

- 購入價值500萬新樓。銀行按揭9成,利率4%,按揭年期為30年。

- 扣除生活開支及應急資金後,剩餘資金投資於較進取的投資組合,假設年利率為7%,重新投資利息,享受複利息效應

3. 用7成按揭買舊樓上車:買樓並進行投資

- 月薪50,000元

- 購入價值500萬舊樓,銀行按揭7成,利率4%,按揭年期為30年。

- 扣除生活開支及應急資金後,剩餘資金投資於較進取的投資組合,假設年利率為7%,重新投資利息,以取得複利息效應

經過計算,結果如下:

| 財務規劃 | 一筆過開支 | 初始投資金額 (初始積蓄-一筆過開支) | 及後月供金額/租金 | 30年後持有流動資金 (收入-生活開支-月供金額/租金)*利率 | 30年後固定資產 |

| 例子1:租樓並進行投資 |

總共64,000元 | 1,986,000元 | 租金16,000元 | 約4,500萬元 | – |

| 例子2:買樓並進行投資(9成按揭) |

總共105萬元 | 1,000,000元 | 每月按揭還款 約21,500元 | 約3,520萬元 | 880萬(按2%年通脹率估算。需考慮通貨膨脹及後期樓市走勢帶來的變化,金額可能有升跌) |

| 例子3:買樓並進行投資(7成按揭) |

總共205萬元 | 0元 | 每月按揭還款 約16,700元 | 約3,340萬元 | 880萬(按2%年通脹率估計算。需考慮通貨膨脹及後期樓市走勢帶來的變化,金額可能有升跌) |

例子不代表真實情況或對未來進行預測。實際結果會受到投資市場表現、個人薪金水平變化、利率變動、樓市走勢、是否按時或提前還清貸款等影響。過往表現不代表未來表現。投資產品收入可高可低。僅供參考。

無論選擇租樓還是買樓,平衡個人理財偏好以及風險承受能力,並選擇適合自己的置業策略十分重要。

平衡短期靈活性及長期回報累積

如果您更偏向於穩定,可以考慮買樓;如果您更注重短期的靈活性和高回報,可以選擇租樓並進行投資。如您目前有住處,希望儘快買樓,可以考慮先租出賺取租金「回血」。不同人的生活絕不相同,在租樓與買樓之間,絕無對錯,只有合適與否。

無論您希望盡快安居樂業,還是希望趁年輕多嘗試不同體驗,構建行之有效的財務策略,能夠讓您更安心地向前拼搏,找到屬於您的「心安處」。

- 註:本文旨在講解部分理財投資術語,並不構成任何投資建議或取向,任何投資產品均存在風險,請先自行評估風險才作出投資決定。過去表現並不代表將來回報。在進行任何投資決定前,你應該考慮自己的財務狀況、投資經驗及目標,並認為該產品適合自己。此文章包含前往第三方網站的連結,但該等網站並非由Bowtie擁有或營運,Bowtie亦不會就其內容、產品或服務作出任何陳述、推薦或保證。

這篇文章有用嗎?

1

本文章內容由 Endowus 智安投 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。

相關文章