公立醫院百科

公立醫院百科

公立醫療有哪些優劣之處?自願醫保如何助你衝破限制?

公立醫療系統有着費用低廉等優勢;但也有輪候時間長等限制,Bowtie 將逐一分析政府醫院的優劣,並分享如何透過投保自願醫保衝破這些限制。

公立醫院最大的優勢當然是便宜,只要持有香港居民身份證,便可享有受資助的低廉收費,這也是政府對於市民提供的基本醫療福利。即使是住院幾日接受手術,也只需要支付$75的入院費及每日$120的住院費,很多時不用$1,000便可以「埋單」出院。

目前醫院管理局透過7個醫院聯網在全港設有43間公立醫院和醫療機構、49間專科門診和74間普通科門診,可以說「梗有一間喺左近」,方便各區居民求診及在有需要時入院治療,有急症需求的傷者及患者也可盡快求診治理。

香港公立醫院的醫療配備齊全、醫護人員均具備一定的醫療專業資格、醫生團隊中不乏經驗豐富者,而且公院處理的個案數量多,有助其經驗累積及傳承。因此,公院在急症、複雜重症及長期復康等方面的處理能力還是備受肯定的。

本港公營醫療系統早已面對求過於供的情況,不論急症室、專科門診、訂明診斷成像檢測(CT、MRI等掃描檢查)及手術均需要較長的輪候時間。患者的病情有可能在輪候期間惡化。

公立醫院長時間處於高負荷,甚至超負荷狀態,病床放置在病房外,甚至走廊已不是新鮮事,患者未必能享有舒適及私隱度高的空間休養,加上公院人手長期短缺,醫護或職員可能有心無力,往往未能迅速緊貼患者的狀況或回應其訴求。

公立醫療服務受眾眾多,事事必定以營運效率為先。因此,公院的治療方案傾向保守,亦有成本考量,未必如私營醫療機構一般可依照患者意見去嘗試新型療法。再者,公院的治療方案一般由主診醫生主導,患者的話語權相對有限,未必能完全按照個人意願制訂治療方案。

公立醫院的「藥物名冊」設有限制,不少危疾藥物(例如個別治療癌症的標靶藥物)仍未納入「安全網」,需要患者自費。Bowtie 早前就曾分享一位乳癌病患者即使獲得基金資助,亦需要支付$19萬買標靶藥物的真實個案;此外,個別醫療物資也屬於自費項目,例如用於「通波仔」手術的心臟支架就價值$5萬-$7萬不等。

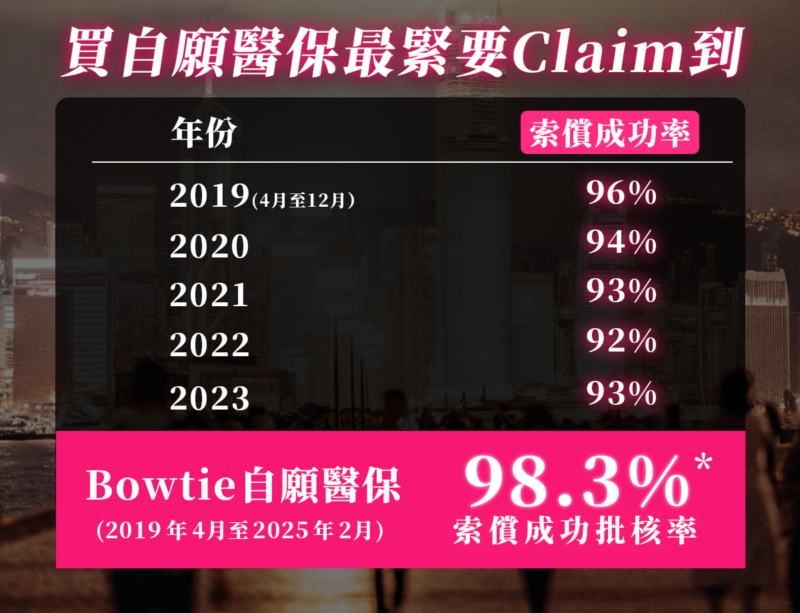

低保費絕不代表Bowtie會將成本轉嫁予客戶,更不會在賠償方面刻意「手緊」。事實上,自推出自願醫保產品以來,Bowtie已處理多宗賠償個案,個案成功批核率達98.3%*!

*截至 2025 年 2月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

事實上,減輕公營醫療系統的壓力是食物及衞生局(醫務衞生局的前身)推出自願醫保的原因之一。面對公立醫療系統的種種限制,一份自願醫保就可以助你解決這些問題,即使不幸身體出現大小毛病,受保人也可以選擇私家醫院/私營醫療機構,以便盡快接受適切治療。

以 Bowtie Pink 自願醫保為例,此高端自願醫保計劃會為投保人的合資格醫療費用作出全數賠償1,長遠地保障投保人的醫療需要。Bowtie Pink 自願醫保計劃的特色如下:

自願醫保是指獲醫務衞生局認可、其保費可作稅務扣減的個人住院保險產品。自願醫保主要保障受保人住院治療期間或接受日間手術而衍生的合資格醫療費用,包括病房及膳食費、醫生費、手術費、雜費、訂明診斷成像檢測及復康費用等等。

有別於傳統個人醫保,「標準計劃」須符合當局訂明的「最低要求」(例如保障「投保時未知的已有疾病」及保障「訂明診斷成像檢測」),不同保險公司的「標準計劃」產品的保障大致相同;「靈活計劃」產品在「標準計劃」的基礎上提供更高水平的醫療保障,不同產品的保障範圍及保額可以有較大差異,投保人可按個人的保障需要選擇。

可以,不論受保人選擇於公立醫院或私家醫院接受治療或手術,相關合資格的醫療費用也可以按自願醫保保單訂明的保障內容作出賠償。

舉例說,某君選擇於私家醫院接受大腸鏡檢查,經檢查後發現惡性腫瘤,他可以選擇於公立醫院排期進行腫瘤切除手術(如已確診癌症,公立醫院排期會較快),後續的非手術癌症治療項目(例如化療及標靶療程)也可於公院進行。在這樣的治療安排下,不論私院及公院的醫療費用也可以按照自願醫保保單的保障內容獲得相應賠償。