在我14年的保險生涯當中,時有聽聞醫生濫收醫療費的事件,甚至亦有客戶遇上疑似濫收個案,在出院找數時,才發現醫生手術費,比起原來的報價,高出50%之多!上年年尾的「保險公司醫生黑名單事件」,亦引起了網上論壇連登對醫生濫收或「醫生無王管」的討論,當中有不少網民表示自己或身邊的親友,被醫生濫收的經驗。

如何定義濫收?

要談論醫生濫收費用問題是否普遍或嚴重,我們先要為「濫收」一詞下定義。由於醫療收費受到眾多因素影響,包括手術難度、手術複雜程度、手術緊急性、醫生名氣及預約情況等,因此並不容易劃出清晰界線,去判斷超過某個收費,就等同「濫收」。

香港的高端醫保,大概於2010年開始廣泛地售出,當時只有私家房級別的版本。由於它接近「全包」及「保額夠用成世」等劃時代的設計,打破傳統醫保設有分項上限及保額追不上醫療通脹的痛點,很快就成為市場熱話,無論客戶還是醫生,都被它的設計所吸引。

其中有部分醫生,或利用了其不設分項上限的設計,而開出一張又一張的天價醫療單,比起以往收取以倍數計的費用。

雖然難為濫收劃出清晰界線,但保險公司為了有效控制醫保索償,確保分項保額無上限的高端醫保類產品,不會被大幅增加醫療收費,於近年都積極制定「合理及慣常收費」條款,以限制「賠償無上限」的醫保產品的實際賠償上限。可是,各大保險公司的「合理及慣常收費」,並沒有劃一及清晰的標準,因此亦難以此作為濫收判斷。

但當了解足夠多的索償案例後,我確信以下情況屬醫生濫收的例子:

- 手術完全如預期中進行,但實際收費卻比報價高,而醫生並沒有合理解釋。

- 於住院期間,出現多名不認識的各科醫生收取數以千計的醫生巡房費,而病患事前對此並不知情。

- 同一個醫生為同一個手術報價時,若知道病患持有的醫保是高端醫保,會給出較高報價。

無論濫收是以哪一種方式進行,最終必然引致比原來高的醫療費用。因此在考慮醫生濫收是否普遍和嚴重時,其中一個側面佐證,就是醫療通脹是否嚴重,尤其在私家房和半私家房這些住房級別的索償當中。接下來,讓我們一起看看,醫療索償數字有沒有反映出醫療費用暴升的現象。

濫收情況普遍嗎?

保險公司的醫療索償數據,並不是公開資料,一般只有保險公司內部人員及前線代理,才有機會接觸到。幸好香港保險業聯會,自2010年開始就收集業界的醫療索償數據,收集的數據量由本港 十多間醫療承保商提供(佔所有醫保保費的7至9成),在統計學上足以反映整體醫療索償數據。

接下來的研究,我們會參考暫時最新的2021數據,以及10年前的2011年數據,看看10年之間,各項關鍵數據包括索償平均數及索償中位數等數據,有沒有大幅增加,從而檢視醫生濫收是否普遍、醫療通脹是否嚴重等市民關注的問題。

由於2011年的數據,只收集團體醫療保單的索償數據,並沒有提供個人保單的索償數據,因此在比較10年間的數據變化時,我們先以團體醫療保單的索償數據作為比較基準。10年之間,住院的每宗個案平均收費,由$13,540 上升至$20,814,升幅為53.7%,這個升幅你認為算高還是低?

如果將10年的累計53.7%升幅轉換為年度化數據,當中的醫療通脹為每年4.39%,相對於過去10年間的綜合消費物價高出1至2%,可以理解為醫療通脹明顯地比起一般通脹來得要高。

但單從10年間的每年4.39%醫療通脹,以及$20,814的每宗住院個案平均收費,要去判斷當中是否涉及醫生濫收,以及濫收情況是否普遍,似乎難以下定論。因此在整體數住院索償數據以外,我決定再深入查看更詳細的數據,包括住院各個病房等級的索償數據,看看能否找到更多關於醫生濫收的線索。

醫療通脹於標準房增幅較私家房/半私家房為高

如果高端醫保的出現,是引致醫生濫收的關鍵,私家房和半私家房的醫療費用通脹,理應比起標準房為高,因分項無上限的賠償機制,比較集中在半私家房和私家房級別的高端醫保計劃。不過,當我仔細分析住院各個病房等級的手術費數據時,卻出現了意想不到的結果,就是標準房的醫療通脹,居然遠超其他級別;相反,私家房的醫療通脹,卻是三者中最低。

透過上述住院各個病房等級的手術費數據,製成的醫療通脹圖表,當中增幅最大的房間級別為標準房。

要去解釋這個現象,我暫時有以下兩個想法:

- 醫生濫收並非普遍現象,至少並沒有大量地發生在私家房和半私家房級別,因為在平均數、中位數和高位數三項數據中,都沒有超過平均增幅太多,甚至低於平均增幅;

- 標準房級別的住院費用升幅遠高於私家房和半私家房級別,平均費用升幅高達84.3%,遠高於其他消費品和服務物價的通脹!標準房醫療費的加價,同時意味著一般市民要住私家醫院的門檻,比起10年前變得更高!

雖然從數據方面,沒有佐證醫生濫收為普遍現象,但至少在保險公司的索償紀錄和市民的投訴中,是確實存在的,只是它的佔比不足以影響大幅影響到索償數據。有見及此,我們會抽出一些案例和大家分享,並建議一些能減低醫生濫收風險的貼士。

濫收的側面佐證

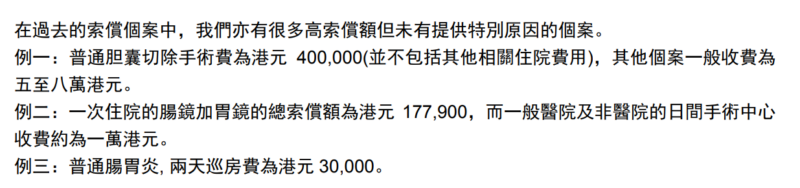

在2017年,A公司曾就「醫療所需」住院一事,向過百醫生發信,引發保險公司與香港醫學會學會的一輪隔空爭論。後來A公司發出新聞稿,列出在過往索償中,一些不合理的收費案例:

當中有沒有涉及醫生濫收的情況,讀者可以自行判斷,但如果客戶是在同意醫療報價的情況下進行醫療程序,只能說是在用者不用自付的高端醫保系統中,保險公司或成最終輸家,因此才衍生出後來的「合理及慣常收費」條款,以確保醫療收費不會「太離譜」。

除了明碼實價的超貴醫療收費外,令我更不安的,是客戶在不知情、無預警的情況下,被醫生濫收數以萬計的費用,而且一旦繳費,便難以追討。我在早前製作有關醫生濫收的影片時,就從連登和觀眾留言中搜集了一些親身經歷,算是比較明顯的濫收案例,包括:

- 一位連登成員因耳鳴而要接吸內窺鏡檢查,最後發現純粹為耳屎太多,用儀器吸走和清潔就完成診症,惟是次收費卻高達數萬元;

- 在一次腳部手術中,一位連登成員被醫生額外多收10萬元。追問之下,原因為主診醫生為是次手術準備了兩名後備醫生。即使他們從來沒有出現在手術當中,仍然各收了5萬醫生手術費;

- 一名觀眾留言分享他太太的經歷,太太手術涉及切除身體組織及化驗,最後埋單時比起報價多收了4萬元。在追問下,醫生解釋為手術中的等候費,因為每等15分鐘,就會收取1萬元等候費,因此1小時的等候,便換來4萬元的額外收費,而此收費並沒有在當初報費中出現或提及。

當然以上的所有案例,只為網友及觀眾分享,是否100%真確無誤,實在難以考證。同時濫收的案例,在早前的數據考核中,已經判斷為少數情況,並沒有引致私家房和半私家房的醫療收費大幅增加,因此讀者並不須要過度擔心會被醫生濫收。

事實上,我認識和面對的幾十個醫生,大部分都具備足夠的醫德,收費亦相當清晰合理,因此醫生在香港普遍地得到社會大眾尊重。

減少被濫收的6大貼士

但假如真的不幸遇上濫數情況,讀者應該如何是好?作為多年的保險從業員,我有以下建議:

- 手術前應向醫生索取清晰報價,當中包括醫生收取的手術費,以及其他衍生的醫院收費。

- 收取報價後,可以問醫生在甚麼的情況下,實際收費會跟報價有出入,以及背後原因。

- 如對醫療程序和報價有不確定,可以考慮徵求第二意見(Second Opinion),以及搜尋相關醫療程序的大概收費水平。

- 可以善用保險公司提供的醫療和索償支援服務,包括問診長期合作的醫生或醫療機構,以及「出院免找數」服務。這些服務都能減低被濫收的可能性。

- 在醫院接受醫療期間,或需要為醫療收費多次找數(包括入院前的按金,中間的加大按金,及最後出院時繳清餘額)。在每一次找數前,倘若已涉及費用明細,請先仔細查看收費是否合理,尤其金額較大的項目,是否跟報價脗合。

- 如在埋單時發現收濫收(手術費過高、巡房費過高、不知名醫生收費、多名醫生巡房收費等),應即時向醫生或其醫療團隊追問收費增加的原因,有時候這一問,能為你和保險公司省下數以萬計的醫療收費。

保險公司有友好醫療機構,點解對客戶有好處?

濫收未必如想像中普遍,但一旦出現,就會嚴重影響保險池的健康,甚至令到客戶承擔比預期中更大額的醫療費用。另一方面,醫療保險以各種形式而被濫用的問題(非醫療所需的美容程序、非醫療所需的檢查程序及非住院所需等醫療程序),亦令保險索賠的金額比起預期中高,長遠令到醫保保費通脹加劇。

現時,愈來愈多的保險公司,會提供長期合作的醫生和醫療機構名單,並以額外索償福利(享有更大保額、出院免找數及不影響無索償獎金等)鼓勵客戶使用,這種發展趨勢,對客戶來說是好是壞?

在客戶仍然有足夠多的選擇情況下,我認為這個發展方向,能為醫保創造更公平和穩定的條件繼續營運。保險公司透過夥拍能信賴的醫療機構,就能在醫療程序和醫療收費上,有更大的影響力,減少保險被濫用和客戶被濫收的情況,長遠能減輕保險池爆煲的風險。此外,更有一些保險公司和醫療機構,訂立一系列醫療程序套餐,客戶就能以明碼實價,安心「睇餸食飯」,不用擔心「唔夠錢找數」的情況。

Bowtie × 指定醫院 = 更佳體驗

Bowtie自願醫保靈活計劃客戶,可以以每月HK$200(男女老幼劃一收費),配搭中大醫院 / 港怡醫院醫健組合,全數賠償1指定醫院超過200個指定全包式手術 / 醫療程序套餐,助你更容易預算醫療開支。除此之外,醫健組合還提供以下服務,守護你健康和幫助你索償:

- 年度基本身體檢查及自選身體檢查項目 / 健康服務2

- 免遞交出院免找數服務申請 3

- 1全數賠償只適用於指定醫院的指定醫療套餐費用,並須受受保人的自願醫保靈活計劃之保單年度保障額上限所約束。受保人須在出院前自行直接向指定醫院支付未獲 Bowtie 預先批核的所有費用。

- 2年度基本身體檢查及自選健康服務只適用於部分年齡組別人士,詳情請參閱個別醫健組合網站。

- 3凡擬於指定醫院進行指定醫療套餐的相關手術/ 醫療程序,指定醫院將就該(等)醫療套餐代為遞交預先批核申請給 Bowtie,獲 Bowtie 批核後方可享有出院免找數服務。有關出院免找數服務服務條款與細則詳情,請參閱相關服務申請表格。

這篇文章有用嗎?

本文章內容由 《智偉保險理財Talk》劉智偉 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。

相關文章