作者

Marco Lau

更新

2026-04-10

相信大家買了保險也不想有機會Claim保險,但同時也不想白交保費,因此市場上衍生了附帶期滿保費回贈元素的保險產品。 對於不想「有買無賠」的投保人而言,到期取回某個百分比,甚至100%的已繳保費,聽起來好像能「零成本」獲取保障,但實際上,投保人是以更高保費,換取未來某一個時間點的回贈。

保費回贈一般指在保單期滿(或符合指定條件,如無索償)時,保險公司退回部分或全部已繳保費的安排,常見於醫療、意外、危疾及人壽等保障型產品。 本文將集中討論「期滿保費回贈」,部份產品的保單條款訂明,即使保單期間曾提出索償,只要保單持續有效至期滿,仍可按條款獲回贈已繳保費的一定百分比。

「期滿保費回贈」的主要特點包括:

市面上常見提供保費回贈安排的產品類型包括:

有些住院現金或意外保障計劃強調「無論有否索償,期滿可獲全數保費回贈」,保障內容包括每日住院現金、意外身故或傷殘賠償等,同時在期滿時一次過退回已繳保費,甚至附加無索償奬賞。

部分定期壽險產品設有保費回贈條款,例如在20年或30年保障期滿時,退回高達100%已繳保費(扣除任何未繳保費),若受保人中途身故則向受益人賠償身故保障額。

有些危疾或醫療計劃屬「保費回贈型」,在保障嚴重疾病或醫療支出之餘,若受保人於期滿仍然在生,或在保障期內未曾索償,保險公司會退回相等於或多於已繳總保費的金額。

須留意,以上「回贈型保單」的共通點,是在保障基礎上加入期滿回贈元素,表面上讓投保人不會白交保費,但事實是它們的保費一般會高於不設回贈的同類型保單。

Bowtie 每年幫你平均慳幾錢保費?

同同類型產品比較:

Bowtie Pink(半私家房) :$5,2131(平22%!)

Bowtie 靈活計劃:$2,8732(平35%!)

Bowtie 標準計劃:$1,0703(平27%!)

1. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-45 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

2. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 – $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 45 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

3. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-45 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

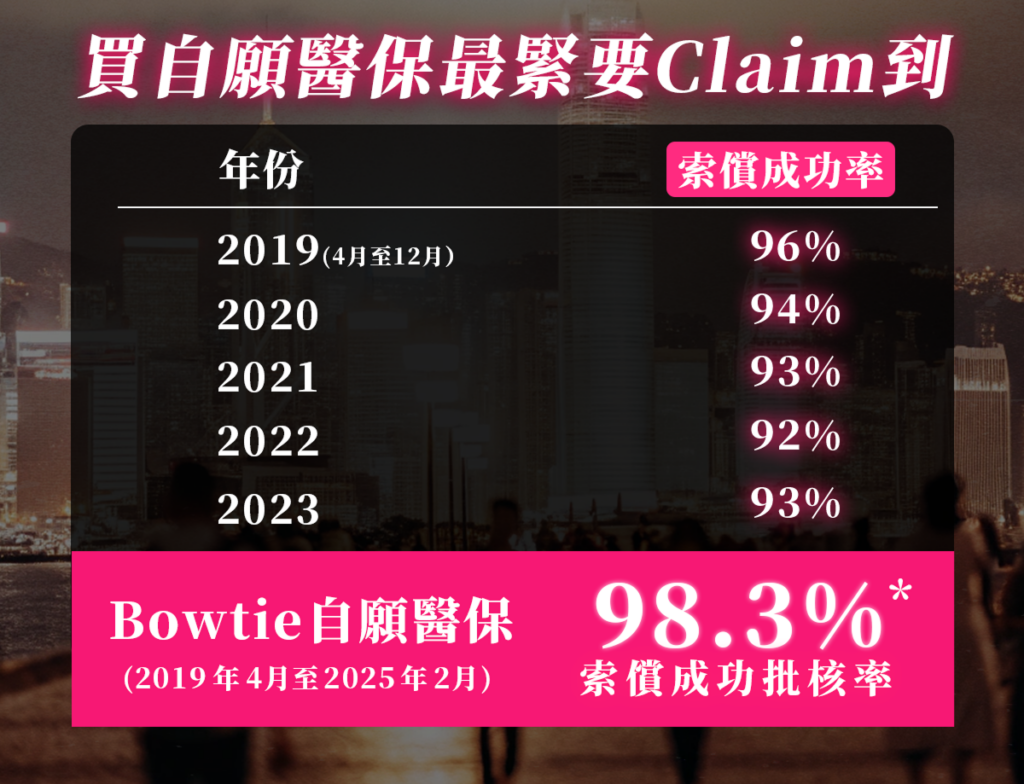

目前,Bowtie 並無提供「期滿保費回贈」的計劃,反而我們提供名為 BowtieCash 的「無索償獎賞計劃」。

BowtieCash 可以用作支付任何超過 Bowtie 自願醫保計劃賠償額的合資格醫療費用(自付費除外)及換領全面身體檢查等健康服務。

在此計劃下,Bowtie 自願醫保客戶只要在保單生效後連續 6 個月沒有索償紀錄,就可以每月獲得相等保費 8% 的 BowtieCash。 BowtieCash 的有效期為 7 年。

BowtieCash 的主要特點包括:

整體而言,BowtieCash屬於「功能型」保費回贈:不是把保費變回現金存入戶口,而是直接用於醫療支出,目標在於鼓勵客戶關注自身健康。

雖然保費回贈聽起來吸引,但在決定是否選擇此類計劃時,建議留意以下幾點:

因加入回贈元素,產品保費普遍高於沒有回贈成份的同類型產品。如投保人預算有限,但堅持保單具備回贈元素,可能導致保額下降或保障範圍縮窄,長遠不一定對投保人最有利。

若因財務壓力或其他原因中途退保,往往無法享有期滿保費回贈,前期「付出」變相難以收回。

與其把較高的保費投入「保費回贈」保單,不如直接選擇不設回贈機制的產品,將節省下來的保費用於其他投資或理財工具上,實際回報率可能更佳,尤其在回贈只等於 100% 保費、但在多年後才可一次過取回的設定下。

不同計劃對「有無索償」及「保單是否生效至期滿」等條件有不同規定,投保前必須細閱條款,了解在哪些情況會影響回贈資格或回贈金額。

若你的首要目標是「高保額+純保障」,或現階段現金流較緊,純消費型或不帶回贈的醫療、危疾、人壽產品可能更合適;相反,若你重視「用不到時仍可取回保費」及心理安穩,並能負擔較高保費,保費回贈型產品才值得考慮。