保險知識

保險知識

【Cut保險】即睇LIHKG巴絲與BK網友關於取消保單的疑問

Bowtie 團隊發現LIHKG(連登)及親子王國 (BK) 兩大網上討論區上有不少網友對於Cut保險(取消保單)均有不同類型的疑問。這次就讓Bowtie為大家分析有關問題並提供最精明的建議。

作者

Marco Lau

更新

2026-03-02

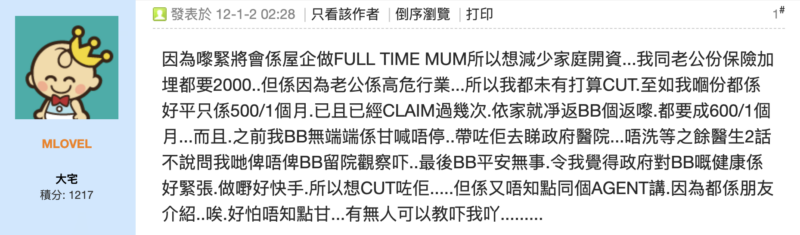

BK網友「MLOVEL」表示自己即將成為全職媽媽,要減省家庭開支,因此考慮想取消BB的醫保。她指BB曾入住公立醫院,而她對公立醫院的診斷及護理表示滿意;另一網友「Huuu」則表示醫保保費年年加,作為只有兼職收入的師奶她表示吃力,因此想取消住院醫療保險。

兩位網友想取消保單的原因離不開節省家庭開支,但取消醫保最終是否真的慳到錢?

可能有不少朋友會認同「MLOVEL」,認為小朋友或家人生病時,即使沒有保險也能到公立醫院求醫。不過,公營醫療系統超負荷早已不是新聞,這位網友的小朋友於公立醫院的良好體驗並不能保證次次重演,特別是於流感高峰期,急症室輪候,以至等候入院的時間可能遠超大家想象,屆時醫護的人手也難免受影響。

再者,小朋友每每比成年人更需要住院觀察(例如發高燒及上吐下瀉不止),比較周全的方法還是到私家醫院求醫,以便盡快接受適切治理。如果沒有醫療保險,家長便要自行承擔一切醫療風險,支付數以萬元計的住院醫療費用;如不幸遇到需要接受手術的情況,醫療費更可能高達六位數字。

不過,網友「Huuu」也說得對,全球的醫療通脹也猛於虎,醫療保險保費連年上升也無何奈何。如果不想大灑金錢,又想得到全面的保障,其實不一定要Cut 醫保,大家不妨可考慮沒有中介人的純網自願醫保產品,因其性價比往往較高。

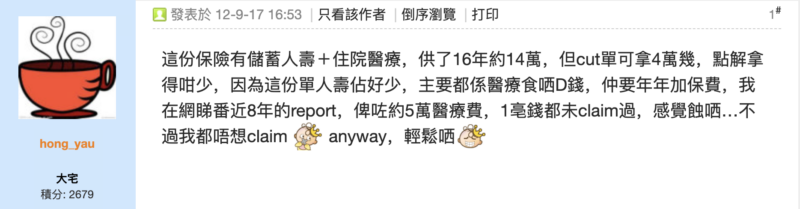

BK網友「hong_yau」分享取消保單的決定,他指自己有一份儲蓄人壽附帶住院醫療的保單,已連續供款16年,總保費約$14萬,現時取消保單指能取$4萬多。他認為主要是醫保保費「食晒D錢」。他翻查保費報告後,指出醫療保費約佔總保費支出中的$5萬,但自己從未索償,覺得吃虧。

首先,這位網友要知道醫療保險本質上就是消費型保險,因此他指醫保「食晒D錢」是稍有不公。正如他所言,其實沒有人想Claim 醫保,從來沒住院或手術索償其實也算是一種幸福。

事實上,保費當中消耗較大的應該是儲蓄人壽的儲蓄部份,因為網友提到保單的人壽保障成份較低,而他又決定提早退保。

說到底,如果想獲取高性價比的保障,還是應該選擇沒有儲蓄成份的純人壽(定期人壽)保險,這樣投保人便可以相同保費水平,獲取較高水平的人壽保障(與儲蓄人壽比較);至於醫保方面,未知網友有沒有另一份醫療保險在身。如果沒有的話,建議他還是趁健康時盡快購買一份。畢竟我們由出生至老去,也一直會面對各樣健康風險。如果是著重性價比的話,那純網自願醫保應該是最佳選擇,一來保險公司毋需支付中介佣金,二來純網營運又能節省成本,其醫保保費必然會更相宜。

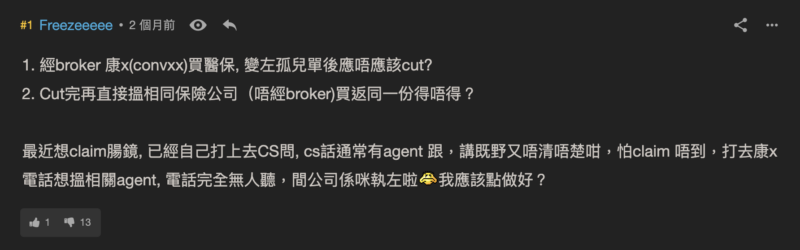

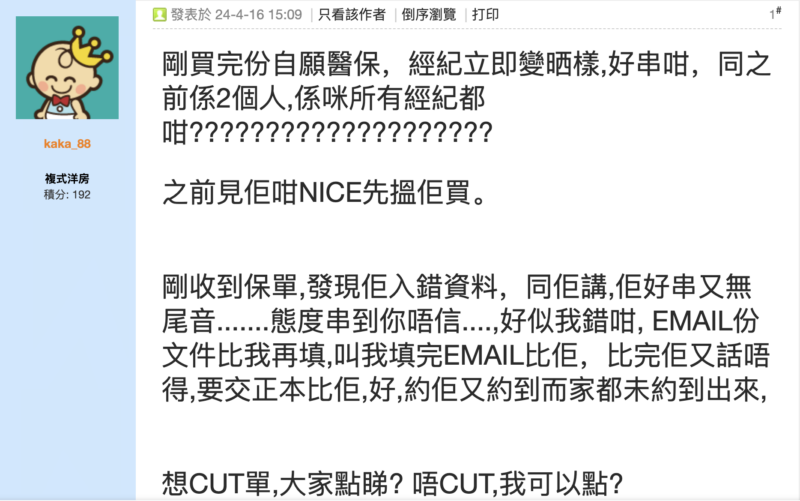

連登巴打「Freezeeeee」及BK網友「kaka_88」均提到與保險中介人有關的煩惱。前者稱經經紀 (Broker) 買醫保後,保單變成「孤兒單」,近期想查詢有關腸鏡檢查的索償問題,但在沒有經紀幫忙下,認為該公司的客服未能提供清晰指引,令他面對困難,故正考慮Cut 單再買;而後者指經紀買完自願醫保後,經紀即時「變臉」,不再如簽單前般友善兼難以約見,令他產生Cut單的念頭。

中介人制度的原意是希望協助客戶處理投保、索償及保單管理等事宜。如果中介人已離職或未能盡其職責,客戶又能再次成功投保的話,那取消舊有保單也是合理的決定。事實上,自純網保險面世後,客戶不妨可考慮轉單購買這種不設中介人的保險。

以Bowtie 為例,我們堅持「有人幫,無人Sell」的宗旨,不設中介人絕不等於沒有服務,反而我們更著重客戶服務。Bowtie 的客服專員透過熱線及WhatsApp為客戶解決疑難並提供意見,客戶希望查詢索償相關問題時,亦可直接尋找索償專員協助。在沒有佣金制度的前提下,我們的客服團隊沒有誘因去推銷特定的產品,只會按客戶的個人需要,公平地提供產品建議。

從事高風險工作的連登巴打「ou大學生」曾發文指,因銀行Cold Call 推銷保險而買單,他稱該保單供8年送8年,16年後可全數取回保費,保單只就意外身故賠償$30萬,他供款8個多月後認為自己「中伏」(應該是認為保障範圍及額度不足)正考慮是否應取消保單轉投其他保險。

以保單供款期滿後能全數取回已繳保費及其保障性質推斷,該保單應該是以儲蓄為主,意外身故保障為輔的保單。巴打也明言這份保單的意外身故賠償額太低;若以儲蓄角度看,這份保單16年後也只能取回本金,亦即是必然跑輸通脹。因此,巴打確是應取消保單而轉投其他保險,例如購買不含儲蓄成份的定期人壽及意外保險,再另行安排儲蓄及投資事宜,例如最簡單的做法:敍造銀行定期存款收息。

連登絲打「收聲啦八公」發帖指自己早年購買了醫療及純危疾兩份保單,她認為公司醫療保險保障充足,面對連年上升的保費,她正考慮取消醫療保單,僅保留危疾保單。

事實上,即使公司醫保的保障範圍多全面、保額多高,日後轉工期間或退休後,打工仔也會失去公司提供的醫保福利,進入「保障真空期」,如果在此期間出現健康問題,便只能自行承擔大額的醫療費用。再者,我們退休後身體傾向較年輕時出現更多毛病,屆時能否成功通過保險公司核保而重新購買醫保,也屬未知之數。

其實,這位絲打即使決定取消現有醫保,也可以轉投一份設有自付費選項,提供全數賠償的高端自願醫保,以充份利用公司提供的醫療福利,又能節省保費開支。

若想進一步節省保費,建議她考慮下調危疾保險的保額,因其目前$3,000萬的保額對於一般打工仔而言實屬過高(一般建議危疾保額為投保人2-3年的年收入)。若現有危疾保單不能改動,那絲打可考慮重新投保一份新的定期危疾保單,待新保單生效後再取消舊有危疾保單。

巴打「食花生露仁」發帖問保險索償成功後可否即時取消保單。雖然這位巴打沒有明言他索償的是那種保險,但不論是醫療、意外、危疾保險,其實也是用於長期保障大小疾病或意外受傷等風險的。即使我們曾作出一次或多次索償,我們也沒有理由去主動取消保單,除非是有關保單屬於非「保證續保」性質,而保險公司因索償紀錄而大幅加價或拒絕續保。

巴打貿然Cut 單,如果之後身體不幸出現任何毛病、需要住院或接受手術,便會完全失去原有的保障,要自行支付所有醫療費用。再者,巴打獲賠後即考慮Cut保單,就如令投保變成投機,給人「賺錢」後即離場的感覺。須知道,保險是一份對沖風險的長期合約,並非短期投機的工具。

如果你認為現時持有的保險保費太高,或者保障不夠全面,不妨考慮Bowtie 自願醫保系列、定期人壽保險、定期危疾保險。

Bowtie 設有客戶服務團隊,不設中介人,所以毋須支付高昂的中介佣金。此外,公司以科技取代傳統繁複的保單申請、核保、批核、管理等行政程序,有利保費維持於大眾可負擔的水平,產品性價比自然更高。