25歲男性打工仔,工時長,運動少,容易捱壞身體。面對突如其來的大病,自願醫保能減輕你的經濟壓力,確保及時獲得適切治療。

若無公司醫保,可考慮選擇零墊底費的醫保計劃,即使小病住院,也可將風險轉嫁保險公司。自願醫保 - 靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高。

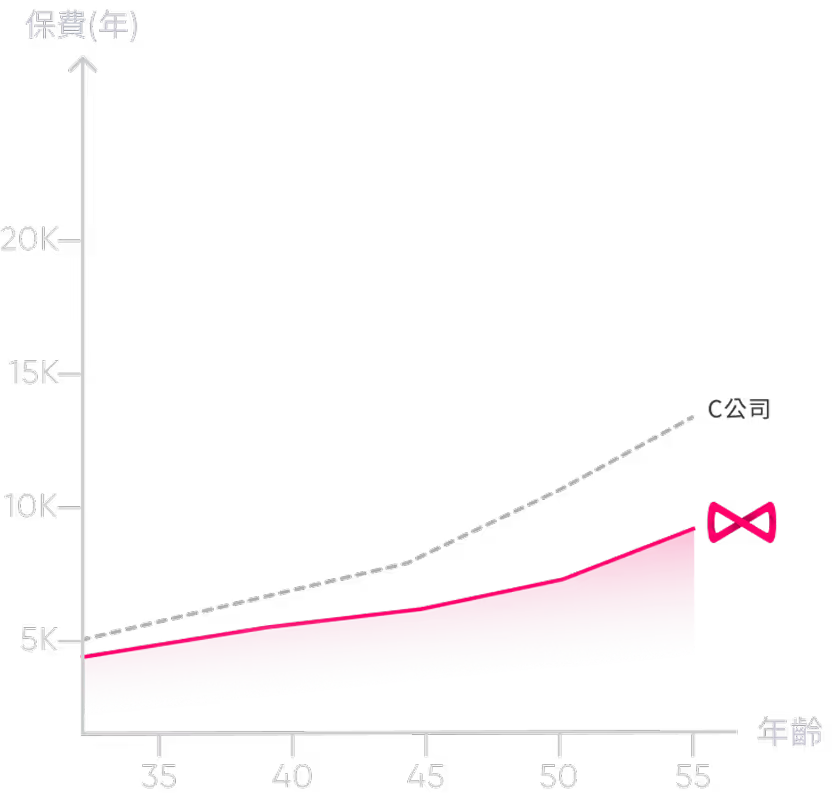

若有公司醫保,但又想填補其保障的不足,同時避免保障重複,最佳做法是投保一份高墊底費的自願醫保,作公司醫保的Top-Up。例如,若公司醫保只涵蓋普通房,便可選擇相應的自願醫保計劃。

Bowtie Pink 自願醫保提供高達$8萬墊底費選項,涵蓋普通房、半私家房、私家房,全數賠償~醫療開支,助你以較低保費強化保障。

25歲男性打工仔,工時長,運動少,容易捱壞身體。面對突如其來的大病,自願醫保能減輕你的經濟壓力,確保及時獲得適切治療。

若無公司醫保,可考慮選擇零墊底費的醫保計劃,即使小病住院,也可將風險轉嫁保險公司。自願醫保 - 靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高。

若有公司醫保,但又想填補其保障的不足,同時避免保障重複,最佳做法是投保一份高墊底費的自願醫保,作公司醫保的Top-Up。例如,若公司醫保只涵蓋普通房,便可選擇相應的自願醫保計劃。

Bowtie Pink 自願醫保提供高達$8萬墊底費選項,涵蓋普通房、半私家房、私家房,全數賠償~醫療開支,助你以較低保費強化保障。

25歲男士自僱人士收入不穩,又缺乏公司醫保。萬一大病不單手停口停,還要支付醫療費用。與其獨自承擔風險,不如讓自願醫保幫你減輕經濟負擔。

Bowtie自願醫保靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高,讓你以合理成本獲得醫療保障,專注事業發展,無後顧之憂。

25歲男性打工仔,工時長,運動少,容易捱壞身體。面對突如其來的大病,自願醫保能減輕你的經濟壓力,確保及時獲得適切治療。

若無公司醫保,可考慮選擇零墊底費的醫保計劃,即使小病住院,也可將風險轉嫁保險公司。自願醫保 - 靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高。

若有公司醫保,但又想填補其保障的不足,同時避免保障重複,最佳做法是投保一份高墊底費的自願醫保,作公司醫保的Top-Up。例如,若公司醫保只涵蓋普通房,便可選擇相應的自願醫保計劃。

Bowtie Pink 自願醫保提供高達$8萬墊底費選項,涵蓋普通房、半私家房、私家房,全數賠償~醫療開支,助你以較低保費強化保障。

25歲男士自僱人士收入不穩,又缺乏公司醫保。萬一大病不單手停口停,還要支付醫療費用。與其獨自承擔風險,不如讓自願醫保幫你減輕經濟負擔。

Bowtie自願醫保靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高,讓你以合理成本獲得醫療保障,專注事業發展,無後顧之憂。

25歲爸爸照顧孩子之餘,亦要照顧自己健康。自願醫保可以減少家庭的財務壓力,確保你及時獲得適切治療。

如果配偶公司醫保涵蓋自己,但仍擔心保障不足,可考慮選擇較高墊底費的自願醫保計劃,如Bowtie Pink,提升保障。Bowtie Pink自願醫保計劃墊底費高達$8萬,提供普通房、半私家房、私家房選擇,全數賠償~醫療開支,助你強化保護網。

如沒有公司醫保,可以考慮不設墊底費的Bowtie自願醫保靈活計劃 (基本) ,保費較市場同類產品平均低達40%*,幫你減輕經濟負擔。

25歲男性打工仔,工時長,運動少,容易捱壞身體。面對突如其來的大病,自願醫保能減輕你的經濟壓力,確保及時獲得適切治療。

若無公司醫保,可考慮選擇零墊底費的醫保計劃,即使小病住院,也可將風險轉嫁保險公司。自願醫保 - 靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高。

若有公司醫保,但又想填補其保障的不足,同時避免保障重複,最佳做法是投保一份高墊底費的自願醫保,作公司醫保的Top-Up。例如,若公司醫保只涵蓋普通房,便可選擇相應的自願醫保計劃。

Bowtie Pink 自願醫保提供高達$8萬墊底費選項,涵蓋普通房、半私家房、私家房,全數賠償~醫療開支,助你以較低保費強化保障。

25歲男士自僱人士收入不穩,又缺乏公司醫保。萬一大病不單手停口停,還要支付醫療費用。與其獨自承擔風險,不如讓自願醫保幫你減輕經濟負擔。

Bowtie自願醫保靈活計劃 (基本) 不設墊底費,保費較市場同類產品平均低達40%*,性價比極高,讓你以合理成本獲得醫療保障,專注事業發展,無後顧之憂。

25歲爸爸照顧孩子之餘,亦要照顧自己健康。自願醫保可以減少家庭的財務壓力,確保你及時獲得適切治療。

如果配偶公司醫保涵蓋自己,但仍擔心保障不足,可考慮選擇較高墊底費的自願醫保計劃,如Bowtie Pink,提升保障。Bowtie Pink自願醫保計劃墊底費高達$8萬,提供普通房、半私家房、私家房選擇,全數賠償~醫療開支,助你強化保護網。

如沒有公司醫保,可以考慮不設墊底費的Bowtie自願醫保靈活計劃 (基本) ,保費較市場同類產品平均低達40%*,幫你減輕經濟負擔。

Bowtie 的客戶服務團隊由索償服務顧問以及客戶服務專員組成,提供全面的保險服務,包括:介紹產品、協助投保、更改保單資料、處理、查詢索償進度等。此外,由於 Bowtie 不設佣金分成機制,我們的客戶服務團隊沒有佣金的考慮,他們的工作指標並非成功銷售保單之數目,而是提供專業及客觀的意見,協助客人為自己投保真正適合的保障。

事實上,根據內部數據,從 2019年起至今,Bowtie 在與客戶的 165,000 次互動中取得了高達 93% 的服務滿意度評分,證明了我們對於客戶服務品質的要求;另外,我們在 Google 評論中獲得 4.5 的高分,並在公共領域收到許多正面評價。

跟傳統保險公司一樣,Bowtie 設有客戶服務中心、熱線、電郵及即時線上查詢,協助客戶投保、索償估算及協助索償服務。

你可隨時致電客戶服務熱線 3008 8123, 或電郵至 cs@bowtie.com.hk,我們會認真看待你的意見,並盡快作出跟進。如有需要,你可預約或直接親臨我們的客戶服務中心,我們 專業的團隊 將為你服務。

我們十分認同消委會所言,消費者在線上或線下投保前,應詳細查閱保單條款,特別是購買長期保險,切勿因宣傳或優惠而輕率投保;保險是一種非常個人化的產品,我們建議客戶在選擇任何產品前都應仔細研究該款產品,並結合自身需求作考慮。因此,我們在網站上提供 保險建議工具、撰寫大量 保險教育文章、分享 不同疾病所需要的總醫療收費、以及 真實客戶索償故事 等,希望為客戶提供足份的資訊,讓他們作出最適合自己的投保決定。

按照《個人資料(私隱)條例》要求,我們只會保留「仍屬於需用於使用目的客戶個人資料,而當完成並使用目的後則會被刪除」,換言之:當客戶提供個人資料予 Bowtie 時,我們只會保留客戶的資料用於特定目的,並將在完成這些目的後刪除該資料。

作為一間持牌人壽保險公司,我們有義務遵守營運保險公司的相關法例、 法規及指引等,其中包括在一段時間內保留客戶記錄:例如就《打擊洗錢及恐怖分子資金籌集條例》關於保留客戶記錄的規定,我們需要在與客戶結束業務關係後,保留相關記錄至少 5 年(例如:客戶取消其保單),而其他法律規管亦有訂明保留記錄要求。故此我們亦在個人資料收集聲明中列出相關資料之使用目的。

雖然監管機構沒有為保險公司訂立統一的標準以披露其「保存客戶個人資料的保存期限」;但我們一向秉承保護客戶私隱的原則,在 個人資料收集聲明 中指明客戶的個人資料將在完成其目的時被刪除。另外,我們在制定及實施內部指引時,已將客戶不同的交易納入考慮,從而訂立不同的資料保留期限,例如在沒有金融交易的情況下,我們會縮短相關客戶資料的保留期。

一般而言,在客戶與我們結束業務關係後,我們會保留其個人資料不超過六年,此內部指引與市場慣例相若。若然有客戶要求我們刪除其個人資料,我們亦會參考其個案,去審閱可否在不違反相關法例、 法規及指引的情況下作出額外處理,例如設定較短的保留期限或移除部分資料等。

對於研究中提及到有關客戶的個人資料以及數據用途,我們希望明確地澄清,Bowtie 已在個人資料收集聲明當中清楚列明「我們或會披露客戶的個人資料予聲明中所列之第三方,以用於相關使用目的」,當中亦不乏普遍的業務用途,例如支持公司運營的過程中的第三方服務提供商,即用於數據存儲的雲主機供應商等。

另外,在未得到客戶明確同意之前,我們絕不會將其個人資料提供予有意將其作直接推廣或促銷用途的第三方。

為了儘量減輕數據洩露帶來的風險,我們已實施了多項措施。其中包括進行私隱風險評估來評估業務項目或計劃對客戶個人資料風險影響,並着手處理其問題,以求保護我們客戶的私隱。此外我們亦定期進行網絡安全評估、接受外部審計,以確保符合數據處理的要求;並嚴格遵從保險業監管局發出的網絡安全指引,包括確保數據完整性方面的要求,亦有進行內部培訓,以提高員工對數據安全的意識。