保險知識

保險知識

保險呃人?有咩投保陷阱?留意買保險最常犯的5大錯誤

買一份保險,尤其是醫療保險,交保費時可能好簡單,但如何選擇合適計劃?何時才是最佳購買時機?這是一大學問,很多新手甚至買過保險的人,都可能會犯本文提及的5大常見錯誤。誤墮這些投保陷阱的後果可大可小,小則付出多餘保費,嚴重隨時令你想買都買不到保險,又或者交完保費,醫病時才發現一蚊都Claim不到!

有人會覺得買一份實報實銷的醫療保險,是在白交保費,好蝕底,所以會想等到年紀漸長,身體變差才買,這是買保險的大忌。

因為負責任的保險公司需要平衡風險,盡力維持所有受保人的利益,如果接受帶病投保,變相會令其他「健康」的受保人需要分擔不健康的人可能面對之醫療開支,這樣並不合理。

所以,買醫保的最佳時機其實是「昨天」,即是愈早買愈好,大家都沒有水晶球,不知道何時會病或受傷,反而趁健康投保保才是明智!

有病痛先買保險,保險公司可能承保不到個風險,到時你有機會想買都買不到!

再者,即使比你在不健康的時候買到,保險公司都可能會加Loading,即是「額外保費」,或者加入不保事項。例如,原本你以前有過嚴重胃病,就算你投保成功,將來再索償時,同胃有關的手術費可能會被拒。

有些人聽完保險中介推銷或者看了保險公司的廣告,覺得好吸引,就急不及待投保,其實這並不是理想做法。

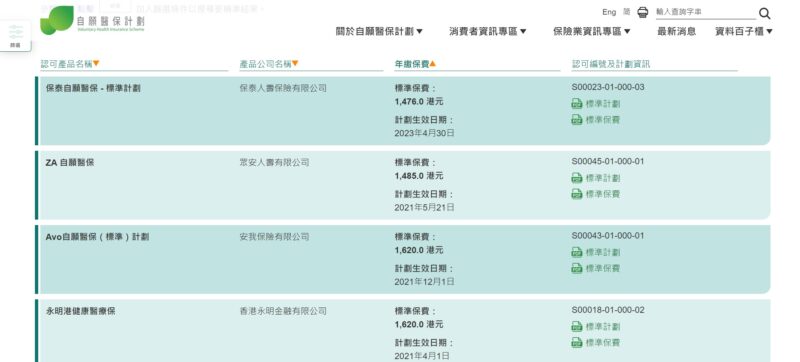

中介及保險公司雖然沒有欺騙你,但未必會中立地幫你比較市場上同類保險,所以建議大家去一些中立的網站比較,自己做research。例如,自願醫保計劃有一個好處,就是政府已經將全香港所有計劃的保障及保費公開,更設計了一個工具方便你比較,亦會定期更新保單內容變更情況。

以自願醫保「標準計劃」為例,不同公司的產品保障大致一樣,但每月保費可以相差約$250*。你可能會覺得一個月相差數百元沒有大問題,但如果是5年、10年、甚至20年呢?

少數怕長計,花少少時間比較,隨時節省幾萬元保費,夠去好幾轉日本旅行了。

保險條款有時的確有點複雜,但如果你聽到親戚朋友買了哪份儲蓄保險或者高端醫保,就想貪方便跟住一齊買,就會誤墮另一投保陷阱。

你有沒有相過你的健康及財政狀況是否適合買親友投保的保險?你是否需要那些保障?人買你又買,除了可能會白比保費,買了不適合自己的保險,仲有可能造成保障錯配,買了不足夠的保障會令自己暴露在風險之中,做不到到與保險公司share 風險之目的。

通常買保險都需要核保,保險公司問你的健康問題,建議大家誠實作答,因為你每次求醫、身體檢查甚至向政府急症室求診,醫院或診所都已經有紀錄,要查病歷一點也不困難。不申報病歷可能會令你較容易過到核保,但有事要Claim 錢時,保險公司有權一蚊都唔賠比你,隱瞞病歷只會令你得不償失。

無論在網上投保抑或經中介買保險,建議大家要了解下自己保單的內容細節,你永遠不會知個中介人會唔會離職甚至換人,萬一要自己處理文件或Claim錢時,連自己買了什麼保險都不知道,明明份保險不包某些病或某些醫療程序,但做完手術後花費了一大筆錢才索償失敗,到時就會大失預算,間接等於白交多年保費。