Bowtie產品理念

Bowtie產品理念

【Bowtie戰癌保好唔好】檢閱LIHKG Bowtie癌症保險6大問題

LIHKG討論區的連登巴絲不時討論「Bowtie戰癌保好唔好?」「Bowtie癌症保險好唔好?」「保額買幾大?」等問題。今次Bowtie精選了LIHKG上6條有關癌症保險的常見問題,逐一詳細解釋!

談起癌症保障,不少朋友都會想起癌症醫療保險及危疾保險這些產品;有意見認為有買危疾就足以應對癌症風險,其實這個說法未必完全正確。

癌症醫療保險及危疾保險兩者其實並不排斥,更可互補不足。就如Bowtie戰癌保及Bowtie危疾保,兩者各司其職,功能分別如下:

因此,危疾及癌症醫療保險的保障同樣重要。萬一不幸患上癌症,受保人就不用為治療開支及生活費煩惱,可以專注治療及休養。

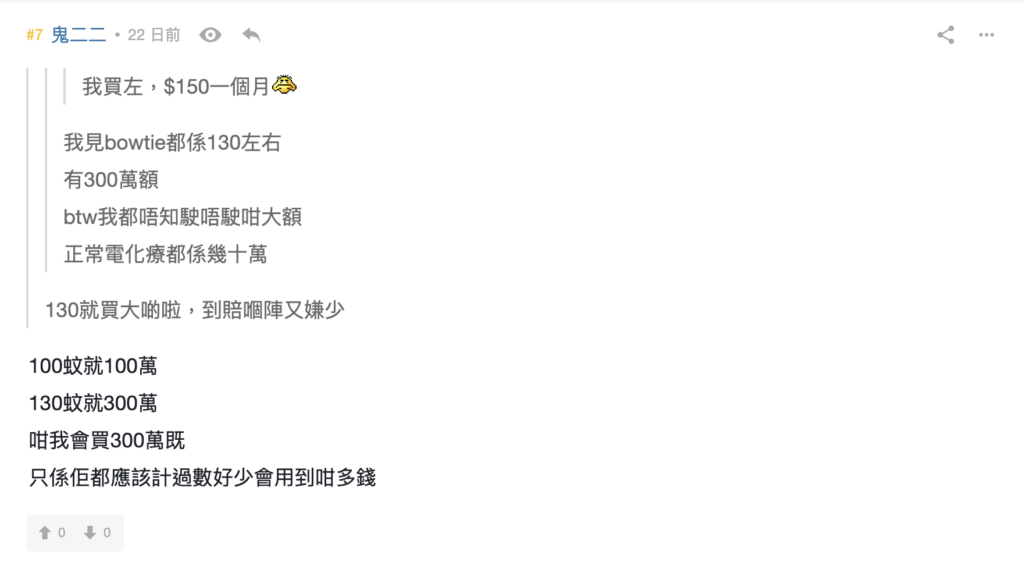

保額買幾大好?相信這是不少朋友心中常出現的疑問。先講Bowtie戰癌保,產品設有3個終身保障額度供選擇,由$100萬至$300萬不等。如預算許可的話,選擇較高的終身保障額會較理想,因為可以更穩健地應對癌症復發、其他癌症確診,以及醫療通脹等風險。

正如上圖兩位連登巴打都不約而同,都揀選提供最高保障的「戰癌300」計劃,無非因為其保額更充裕,而它與「戰癌100」的保費差距不算大,每月保費分分鐘只等於一日車費!

至於Bowtie危疾保的保額,保額設定確實因人而異,一般建議以年收入倍數作基準。由於危疾由治療到康復,普遍需時2至3年,因此危疾保額可設定為年收入的2至3倍。

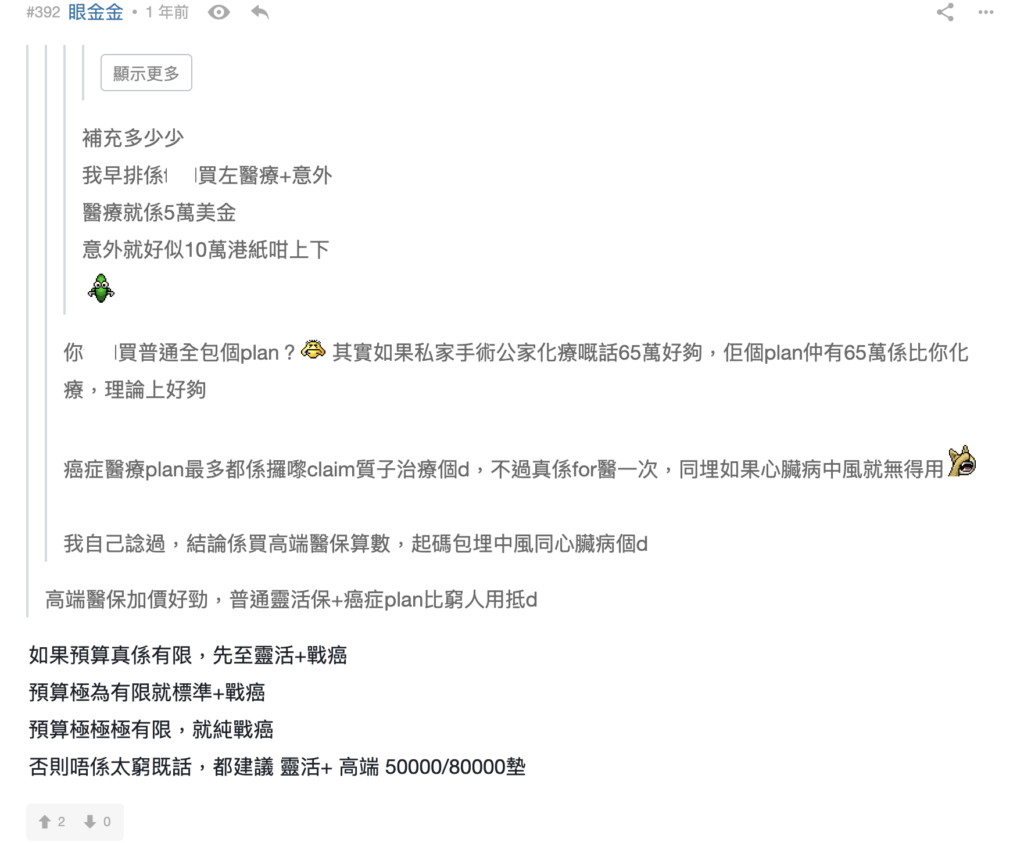

有連登巴打認為買高端自願醫保好過買癌症保險,因為前者既保障癌症治療,又保障其他危疾(如心臟病及中風等)的醫藥費用,認為較為全面。不過,亦有巴打指出高端醫保的保費較高,未必適合預算有限的投保人,認為在預算有限的情況下,投保自願醫保標準/靈活計劃,再加購Bowtie戰癌保,也是可行的方案。

這位巴打言之有理。事實上不同的產品配搭能夠為不同預算的朋友提供相應的保障,這亦是Bowtie 持續推出不同產品的初心。

除了保費上的差異,戰癌保與高端自願醫保其中一個明顯分別就是後者設有自付費(墊底費)選項,除非投保人揀選$0自付費的高端自願醫保計劃,否則日後索償時都需要自行承擔自付費部份(金額可以低至萬多元,亦可能高達十幾萬元)。

因此,對於不希望支付自付費,或者沒有公司醫保,而預算又有限的投保人,購買自願醫保標準/靈活計劃+戰癌保亦屬合理的選擇。

癌症是香港的頭號殺手,因癌症去世的個案佔2023年全年死亡登記數字的26%。癌症風險因素眾多,我們難以預料癌魔何時殺到。除了健康飲食及恒常運動,亦可投保癌症保險,即使不幸確診癌症,也不致因醫藥費不足而耽誤治療。

Bowtie 戰癌保保障所有級別的惡性癌及原位癌^,由診斷、監察檢查、手術、治療至藥費開支*(包括標靶藥及免疫治療) 均廣泛覆蓋,毋須支付墊底費*。

產品設有$100萬 / $200萬 / $300萬3個終身保障額選擇,讓保障可廣泛地涵蓋癌症康復監察(至積極治療完成後5年)、復發,以及其他癌症確診。

Bowtie戰癌保提供全球保障,但投保時,投保人及受保人都必須居住於香港。受保人不論短期或長期移居海外(受制裁或戰爭影響的居住地除外),保單都可繼續生效。不過,要留意,任何地址變更,投保人或受保人都需要通知 Bowtie。

如受保人移居至潛在風險較高的國家,我們有可能就所移居的地區收取額外保費。假如受保人僅短暫移居其他國家,例如外地旅遊、工作或讀書,則不需付額外保費。有任何查詢,歡迎致電 3008 8123 聯絡客戶服務部。

Bowtie 所有索償申請均可全程網上完成,即使身在海外,你亦毋須親身回港辦理索償手續。

Bowtie 除了客戶服務熱線 3008 8123,亦設有索償專線 3001 5670。所有索償個案,由檢閱文件到索償批核,均由索償團隊處理、跟進及講解。

以下為你提供Bowtie戰癌保的索償步驟、所需文件及處理時間參考:

每宗索償的所需時間取決於個案的複雜程度,約80%$的個案會在10個工作天內完成批核;賠償金額會在成功批核後的 3 個工作天內轉賬到你指定的銀行戶口。

$ 截至 2021 年 10 月,80% 個案 10 個工作天內完成批核。處理個案時,除了審查資料的時間,當中還包括等候醫療報告或其他補充文件的時間。