- 保障原位癌、「通波仔」等常見早期危疾¹

- 為早期及主要嚴重危疾提供最多合共10次賠償、總賠償額可達保額的600% ² ⁴

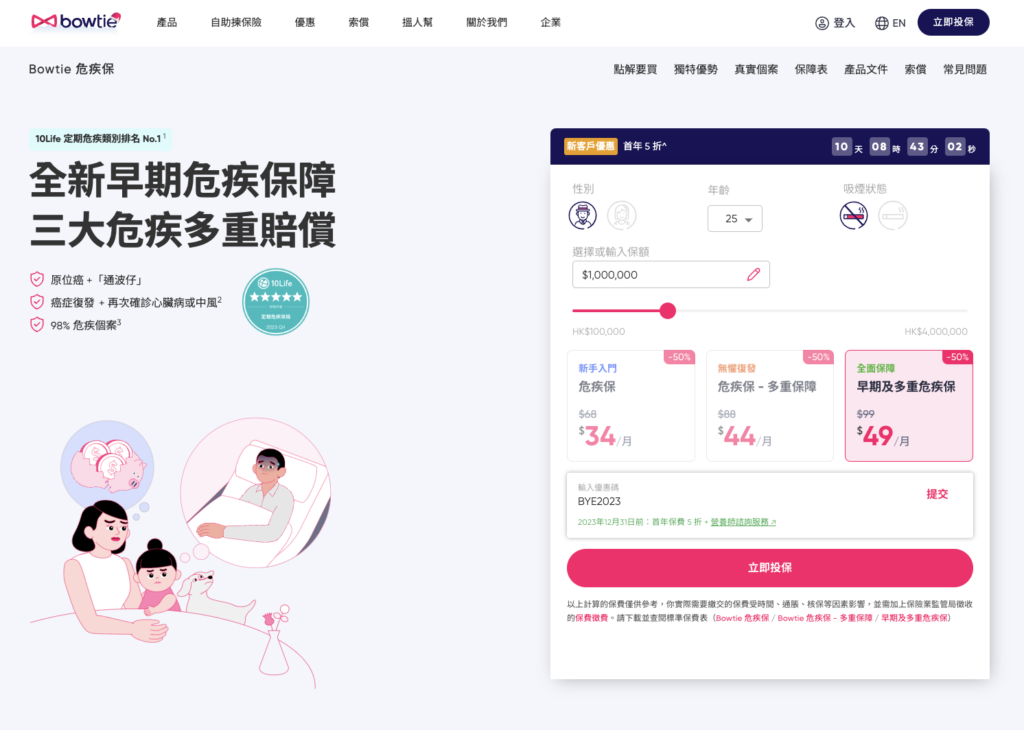

【2023年12月21日 — 香港】香港首間虛擬保險公司³保泰人壽(Bowtie)欣然宣布,在現有產品「危疾保 – 多重保障」的基礎上推出全新「早期及多重危疾保」。透過新增保障早期危疾的純保障保險產品,Bowtie期望繼續為客戶提供更合時和更全面的保障,以填補香港嚴重的保障缺口。

Bowtie「早期及多重危疾保」的產品特色包括:

- 保障原位癌、早期惡性腫瘤、兩項需要進行「通波仔」¹手術1的醫療狀況等4種早期危疾

- 保障癌症復發、再次確診心臟病或中風⁴

- 承保42種危疾、涵蓋98%的索償個案⁵

由於其對常見危疾的保障範圍較全面,香港保險資訊及比較平台10Life對Bowtie「早期及多重危疾保」作出了高度評價。該產品在推出之時便於定期危疾保險類別當中勇奪高達「9.8/10」評分,不僅超越其他競爭對手,成為10Life平台上最高評分的定期危疾保險產品,更榮獲「5星定期危疾保險獎」,展示出其強勁的競爭力。

此外,Bowtie「早期及多重危疾保」的性價比更大幅拋離同類型產品。以25歲非吸煙男性投保100萬保額的10年平均保費作比較(詳見下表),Bowtie的這款產品以比另一款同樣獲頒發「5星定期危疾保險獎」的產品,便宜最多接近60%的價格⁶,為客戶提供相若的保障。

| 100萬保額之10年平均保費(男,非吸煙,每年續保)⁷ | ||||

| 年齡 | Bowtie早期及多重危疾保 | A產品 | B產品 | 價格差異 |

| 25歲 | $1,649 | $4,061 | $2,934 | -43.79%至-59.39% |

| 35歲 | $3,761 | $8,306 | $8,256 | -54.44%至-54.71% |

| 45歲 | $9,970 | $14,463 | $19,011 | -31.07%至-47.56% |

早期危疾是指尚未發展至嚴重階段的疾病,常見的包括原位癌、早期惡性腫瘤和需要進行「通波仔」手術¹的醫療狀況等。根據醫院管理局數據,2.8%香港人會在45歲前被確診癌症⁸、以45至49歲女性為例,每10萬名女性人口的乳房原位癌發病率高達36.2%⁹;此外,在1998年至2008年間,40至50歲的中年冠心病病人激增了將近40%¹⁰。雖然種種跡象均表明危疾有年輕化的趨勢,但並非每款危疾保險產品都會保障早期危疾,Bowtie因而推出相應的產品為客戶管理風險。

市場上的定期危疾產品一般會「預支」保額的20%作為早期危疾賠償;其後若受保人患上嚴重危疾,只會賠償保額「剩餘」的80%;有別於這些產品,Bowtie的「早期及多重危疾保」會「額外」支付相當於保額20%作為早期危疾的賠償金額²;若受保人在早期危疾保障的等候期¹¹後患上嚴重危疾,將支付保額的100%,從而為受保人提供合共120%的充足保障。

為了讓更多客戶能體驗到「早期及多重危疾保」帶來的安心,由即日起至2023年12月 31日,新客戶憑優惠碼【BYE2023】成功投保,即可獲豁免6個月保費並享受4次免費營養師諮詢服務¹²。Bowtie的客戶服務團隊亦隨時候命,提供客觀的解釋以協助客戶作出最適合自己的決定。

如欲了解更多詳情,請瀏覽:https://www.bowtie.com.hk/zh/insurance/critical-illness。

關於Bowtie

Bowtie(「保泰人壽」)是持牌人壽保險公司及香港首間虛擬保險公司,致力於填補健康保障缺口以及改變亞洲人民獲取醫療保障的方式。Bowtie透過創新科技及醫療專業,提供免佣金和方便的網上平台,讓客戶隨時隨地獲取健康保險計劃的報價、投保及索償服務。Bowtie獲得香港永明金融有限公司、三井物産及多間國際投資者共同支持,至今完成金額超過6.8億港元的融資,並為各家各戶提供了超過600億港元的保障額。欲了解更多資訊,請瀏覽:http://www.bowtie.com.hk。

媒體查詢:

Conrad Yeung (Bowtie)

Senior Corporate Communications Officer

- ¹ 「通波仔」手術包括:(i) 冠狀動脈血管成形術、動脈粥樣斑塊清除手術或微創冠狀動脈繞道手術、及 (ii) 於頸動脈進行血管成形術或内膜切除術

- ²早期危疾保障提供相等於保額20%的賠償金額,最多可作5次賠償,惟每名受保人就每次索償的最高金額為港幣300,000元,總賠償金額最高相等於保額的100%或港幣1,500,000元(以較低者為準),並且設有早期危疾保障等候期及每項受保的早期危疾均設有索償次數上限;而當嚴重危疾保障已獲賠償或可獲賠償,早期危疾保障將自動終止。詳情請參閱保單條款及細則,以及不保事項

- ³Bowtie為首間獲香港保險業監管局透過快速通道(Fast Track)授予虛擬保險牌照的公司

- ⁴就多重危疾保障之索償,癌症(首次癌症索償後出現的新確診、復發、擴散或延續癌症)、中風、心臟病及其他與心臟相關之疾病(包括冠狀動脈搭橋手術或其他嚴重的冠狀動脈疾病)需要符合額外要求,詳情請參閱保單條款及細則,以及不保事項

- ⁵數據來自某再保險公司在 2008 - 2012 於亞洲區進行的重大疾病調查以及Bowtie市場調查結果

- ⁶以25歲非吸煙男性投保100萬保額之10年平均保費作計算,價格差異高達59.39%

- ⁷參考自香港保險資訊及比較平台10Life的數據

- ⁸參考自醫院管理局香港癌症資料統計中心網頁的數據,並以其提供的「累積風險」公式計算所得(查閱於:2023年6月)

- ⁹參考自香港醫學會醫院管理局香港癌症資料統計中心於2020年10月發表的「2020年女性乳腺癌統計數字」

- ¹⁰參考自非牟利慈善團體Care For Your Heart(關心您的心)引用香港醫學會之數據

- ¹¹如果在早期危疾保障等候期內嚴重危疾保障可獲賠償,而早期危疾保障已獲賠償或可獲賠償,我們會支付剩餘的保額作為嚴重危疾保障。換言之,就該系列的早期危疾保障及嚴重危疾保障的索償,我們總共會向你支付相當於保額百分之一百(100%)的金額

- ¹²詳情請參閱Bowtie 12月限時優惠之條款及細則

這篇文章有用嗎?

本文章內容由 Bowtie 團隊 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。

相關文章