保險知識

保險知識

【公務員醫療保險】政府工也買醫保?VMIS 與Bowtie自願醫保比較

打政府工雖享有公務員醫療福利,但公務員想入住私家醫院,與一般市民一樣也要負擔相關醫療費用。究竟「公務員及政府聘用的非公務員自願參與醫療保險計劃」 (VMIS) 的保障足夠嗎?保費多少?與一般自願醫保產品有何分別?Bowtie將詳細比較及講解!

我們揀選了3個非自願醫保的VMIS計劃與 Bowtie 自願醫保靈活計劃作比較,比較針對普通房的主要保障範圍、保額及保費。比較結果重點如下:

| Bowtie 自願醫保靈活計劃(基本) | 保險公司 B | 保險公司 C | 保險公司 Z | |

| 病房及膳食(每日) | HK$1,200 👍

(不設每保單年度日數限制) |

HK$890

(每保單年度最多 182 日) |

HK$750

(每保單年度最多 270 日) |

HK$750

(每保單年度最多 182 日) |

| 雜項開支

(每保單年度) |

HK$18,000👍 | HK$15,900 | HK13,600 (定義為「其他醫療費用」1 每保單年度) | HK$12,000 |

| 主診醫生巡房費

(每日) |

HK$960 👍 (不設每保單年度日數限制) | HK$660 | HK$750 2

(每保單年度最多 270 日) |

HK$650

(每保單年度最多 182 日) |

| 專科醫生費*

(每保單年度) |

HK$4,300 | HK$2,060 | HK$2,500 | HK$6,000👍 |

| 深切治療 | HK$3,500 👍

(每日計,而每保單年度最多 60 日) |

/ | HK$20,100

(每保單年度計) |

HK$2,000

(每日計,而每保單年度最多 15 日) |

| 外科醫生費

(每項手術) |

複雜

HK$60,000 👍 |

複雜

HK$38,000 |

複雜

HK$48,000 |

複雜

HK$46,000 |

| 大型

HK$30,000👍 |

大型

HK$27,800 |

大型

HK$25,000 |

大型

HK$27,000 |

|

| 中型

HK$15,000👍 |

中型

HK$11,180 |

中型

HK$10,000 |

中型

HK$11,250 |

|

| 小型

HK$6,000 👍 |

小型

HK$4,810 |

小型

HK$5,500 |

小型

HK$5,625 |

|

| 麻醉科醫生費 | 複雜

HK$21,000 👍 |

複雜

HK$12,500 |

複雜

HK$12,300 |

複雜

HK$15,750 |

| 大型

HK$10,500 👍 |

大型

HK$8,000 |

大型

HK$7,100 |

大型

HK$9,450 |

|

| 中型

HK$5,300👍 |

中型

HK$3,160 |

中型

HK$3,000 |

中型

HK$3,938 |

|

| 小型

HK$2,100 👍 |

小型

HK$1,610 |

小型

HK$2,000 |

小型

HK$1,969 |

|

| 手術室費 | 複雜

HK$21,000 👍 |

複雜

HK$12,500 |

複雜

HK$12,500 |

複雜

HK$15,750 |

| 大型

HK$10,500 👍 |

大型

HK$8,000 |

大型

HK$8,100 |

大型

HK$9,450 |

|

| 中型

HK$5,300👍 |

中型

HK$3,160 |

中型

HK$3,500 |

中型

HK$3,938 |

|

| 小型

HK$2,100 👍 |

小型

HK$1,610 |

小型

HK$2,000 |

小型

HK$1,969 |

|

| 訂明診斷成像檢測#* (每保單年度) | HK$26,000 👍

(30% 共同保險) |

/ | 保障包括在「其他醫療費用1」內 | / |

| 訂明非手術癌症治療(每保單年度) | HK$80,000 👍 | / | / | |

| 癌症治療及透析(每保單年度計) | / | / | HK$80,000 | 保障包括在「醫院雜費」內 |

| 入院前或出院後/ 日間手術前後的門診護理 | HK$3,000(每年)👍

HK$900(每次、前二後三) |

HK$1,780(包括出院後 6 星期內所有與住院治療有關之跟進療程門診費用) | HK$1,800(最多為入院前及出院後各 2 次之門診費用、每保單年度計) | HK$1,500(包括兩次入院前門診及所有出院後45日內之門診覆診) |

| 精神科治療/ 心理治療 (每保單年度) | HK$30,000 👍 | HK$30,000 👍 | / | HK$10,000 |

| 長期治療賠償 - 腎臟透析 * | HK$50,000 👍 | / | / | / |

| 急症門診治療費用賠償 (只限意外) | HK$8,000 (每年)👍 | / | / | / |

| 陪伴床位費用保障 | HK$350 | / | HK$350

(每保單年度最多270日) |

HK$400 👍

(每保單年度最多60日) |

| 醫療失誤保障 | HK$1,000,000 👍 | / | / | HK$30,000 |

| 康復治療 * (每日) | HK$10,000(每年)

HK$750(每次,只限出院後 90 日內)👍 |

/ | / | HK$10,000(每年) |

| 善終及紓緩治療* | HK$20,000 👍 | / | / | / |

| 完全及永久失去自理能力入息保障*

(每星期) |

HK$500(共賠償52星期)👍 | / | / | / |

| 公共交通意外保險 | / | / | / | / |

*表格可左右移動

| Bowtie 自願醫保靈活計劃(基本) | 保險公司 B | 保險公司 C | 保險公司 Z | |

| 男性

30歲 非吸煙 |

HK$3,048 / 年 | 賠償率100%計劃

HK$2,515 / 年 賠償率80%計劃 HK$2,215 / 年 |

HK$3,249 / 年 | HK$2,796 / 年 |

| 女性

30歲 非吸煙 |

HK$4,452 / 年 | HK$3,240 / 年 |

擁有一份較全面的保障就無須依賴公立醫院的服務,可為自己的治療作出選擇!馬上了解 Bowtie 自願醫保!

一般來說,購買當然是愈平愈好,不過每份保險計劃的保障範圍及保額也不一樣,如果只比較價錢,可能未能獲得適用的保障!

Bowtie 每年幫你平均慳

1. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-45 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

2. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 – $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 45 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

3. 上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-45 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

自願醫保保費享有扣稅優惠,每名受保人每年度最多$8,000的保費可作稅務扣除。納稅人(作為保單持有人)可為配偶、子女及父母等指定親屬投保,有關保費同樣可作扣稅。反觀非自願醫保的VMIS計劃及其他醫療保險計劃並無任何稅務優惠。

公立醫院人手及醫療設施皆長期緊張,住院環境與私家醫院相比亦較擁擠,往往未能完全滿足病人私隱要求。自願醫保可為住院醫療費用提供全面保障,受保人可以選擇到私家醫院治療,病房環境相對舒適、私隱度亦較高。此外,受保人可以自由選擇不同醫院、醫生、以至治療方案,比起入住公立醫院治療更為靈活自主。

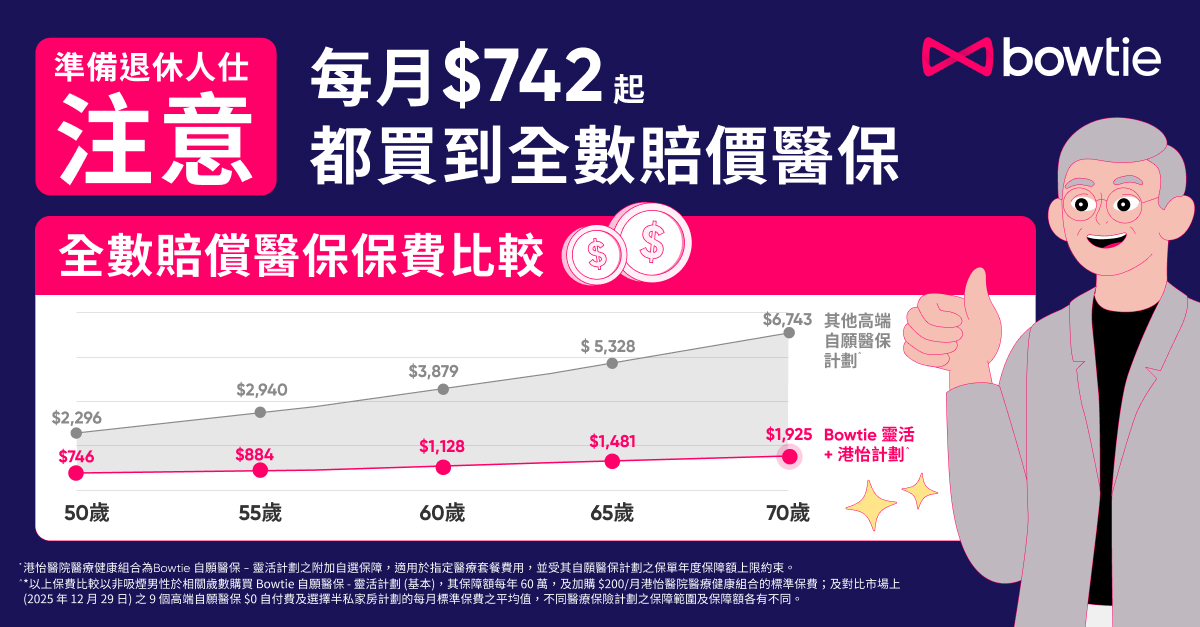

由於新制公務員於退休後不能再享有公營醫療系統的福利,因此也應盡早投保醫療保險,為自己及家人建立安全網,即使不幸患上危疾或遇上嚴重意外,面對大額/長期的醫療費用,亦不致於因醫藥費而打亂退休計劃。

“公務員雖有政府醫療福利,但公立醫院資源不足,同時這些福利亦未能完全保障醫療需要。如想尋找能填補醫療缺口的自願醫保,就應以保費及保障範圍作考慮。如選擇 Bowtie 自願醫保,更可慳高達52%保費*。”

我們建議新制公務員退休前可以考慮:Bowtie自願醫保靈活計劃,再以每月$200加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」。

原因係咩?一齊睇睇啦!

除了 Bowtie自願醫保靈活計劃(基本)本身為合資格醫療費用提供每年度$60萬的保障額之外,投保人如加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,均可享指定醫療套餐設有全數賠償*:;

| 自願醫保靈活計劃附加保障 | 全數賠償範圍 |

| Bowtie 港怡醫院醫療健康組合 |

|

| Bowtie 中大醫院醫療健康組合 |

|

投保人不論是加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,都可以年度免費身體檢查。另外,投保人每年亦享有 1,500 BowtiePoint(價值HK$1,500),換取癌症、子宮頸、腎臟、視光服務^、營養服務^等相關檢查項目。

每年免費享用價值$4,220身體檢查組合。當中包括價值$2,720的全面身體檢查,以及可以1,500 BowtiePoint (1 BowtiePoint = $1) 換取Vision Care 護眼計劃及營養師專業指導服務等檢查及健康服務:

| 自願醫保靈活計劃附加保障 | 年度基本身體檢查 | 自選檢查項目 |

| Bowtie 港怡醫院醫療健康組合 |

|

|

| Bowtie 中大醫院醫療健康組合 |

|

|

香港公務員享有較全面的醫療福利,主要包括免費及優先使用政府公立醫院及診所的基本醫療服務、牙科服務、中醫服務,以及專科門診和住院服務:

自 1996 年起,公務員醫療及牙科診療常務委員會就開始推行公務員及合資格家屬自願參與醫療保險計劃(VMIS),可算是現有醫療及牙科福利外的額外醫療保障。自 2002 年起 ,政府聘用的非公務員及其家屬亦可投保此類計劃 。

購買了 VMIS 醫保產品的公務員及政府聘用的非公務員,於退休後仍能夠續保,惟續保條件或因不同保單有異,投保前應先了解相關保單條款。

2025/26年度的公務員及政府聘用的非公務員 VMIS 當中有 18 個計劃也是自願醫保計劃的「認可產品」,分別來自 Bowtie 等 7 間保險公司。

公務員投保 VMIS,相關保費需要自行支付。