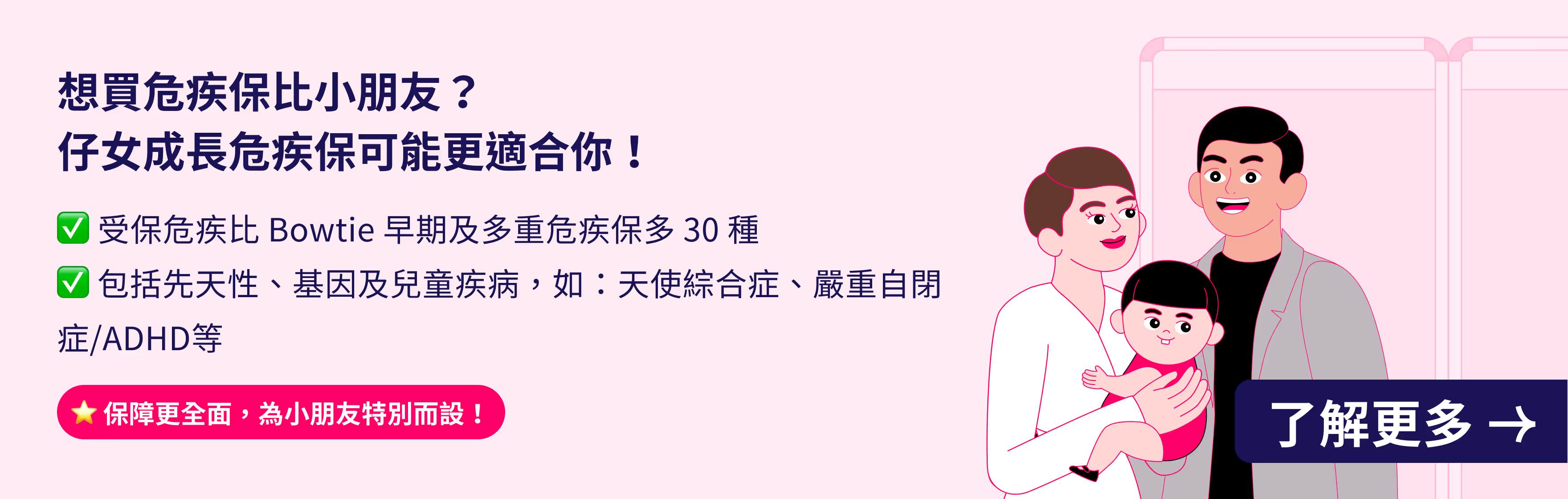

限時優惠

%20Body%20check%201172x1254.avif)

特色 1

特色 2

特色 3

已有超過 8,000 位客人 購買 Bowtie 危疾保

「我朋友死咗3、4年都未Claim到錢!」「買危疾保險真係大吉利是!」張太(化名)妙語連珠、談笑風生,想不到已經與癌症搏鬥了兩年多。癌症改變了她的生活,亦改變了她對保險的印象。張太由原先對保險「冇好感」,變為向朋友力推保險的真實用家,當中到底發生過什麼事?

張太參觀Bowtie辦公室。相片部分經模糊化處理

既然對保險冇好感,點解又會買Bowtie?

張太是退休公務員,有公營醫療保障,而且身體向來健康,加上朋友曾向保險公司索償不果,令張太從不打算買保險,亦不相信保險。

直到2019年,由於兒子認為張太已是銀髮族,希望媽媽的人生下半場可以有更完善的保險,所以說服張太先後投保3份保險:

投保時,張太其實不太了解Bowtie,只知道Bowtie是較新的虛擬保險公司。「我買果時都冇睇過份單保咩!」張太開玩笑地說。

橫跨兩年多、過百萬的乳癌療治

於2021年時,張太觀看日本健康電視節目後,幫自己檢查,發現乳房有硬塊。當時張太擔心私院費用昂貴,打算往公立醫院求醫,但同時又擔心公營醫院等候時間長,使病情惡化。張太將上述憂慮與兒子傾訴,兒子反問:「有保險點解唔用?」事實上,有保險的支援,受保人便不需要為錢而操心。所以張太最後選擇私家醫療。

被詢問醫癌的費用時,張太如數家珍:「手術費15萬、6次化療30萬、24個月標靶藥 $65萬,加加埋埋過百萬,仲未計電療,同埋之後因副作用而睇嘅中醫、物理治療等。」

在治療中,醫生建議張太服用一款非常新型的標靶藥,張太於是向Bowtie查詢是否可以涵蓋該藥物。經Bowtie索償團隊確定後,該標靶藥屬保單保障範圍。醫生知道後不禁驚奇:「你買份保險咁神奇嘅?咁都保到?」

唔明條款都 Claim 到 $178 萬

張太患病的時候精神困倦,加上不太理解保單條款,所以依靠 Bowtie 索償團隊幫忙。Bowtie 索償團隊在收到遞交的文件之後,立即審核張太的索償文件,並定期向張太匯報進度,令她安心。截至 2023 年 9 月上旬,Bowtie 已向張太賠償危疾保險:$50 萬;自願醫保及戰癌保:$128萬;合共:$178 萬。

%201.%20Profile%20Photo%20-%20%E9%99%B3%E5%85%88%E7%94%9F.svg)

「不可能這麼巧合吧?」— 投保後一年就確診鼻咽癌

2021 年 7 月,陳先生在偶然之下接觸到 Bowtie 的廣告而留意到虛擬保險。相對於傳統保險公司,他認為沒有 Agent 的虛擬保險公司更能提供高性價比的產品,於是便投保了 Bowtie 自願醫保靈活計劃(基本)以及 $100 萬保額的 Bowtie 危疾保,為自己打造一個更穩固的安全網。

「砸界糖尿病」影響$100萬核保結果?

2022 年 9 月,陳先生不幸證實診患上鼻咽癌。陳先生在積極接受治療的同時,向 Bowtie 提出了危疾保的索償申請。團隊需要按既定程序向醫療機構申請索取其醫療記錄報告,卻發現陳先生的其中一份醫療紀錄報告指出,他在 2019年(投保前兩年)曾經因為糖尿病而到一間診所求診。

然而,陳先生在投保階段並未在填寫健康問卷時向 Bowtie 申報上述健康狀況。這嚴重影響了 Bowtie 於 2021 年所進行的保單核保決定。

團隊只好按該病歷資料對其保單作重新核保,最終遺憾地決定撤回 2021年作出的兩項承保決定。

Bowtie 明白病人對自身病情的理解與醫生的診斷結果或有差異

考慮到陳先生未必能夠完全掌握自己的病歷資料,且診所記載的病歷資料亦未必完整;亦理解陳先生有機會混淆其病歷資料或未必了解部分醫學術語的定義,因此,Bowtie 賠償部同事便建議陳先生利用現行理賠程序的機制,正式對是次的理賠批核決定上訴。

陳先生在提出上訴申請時指出,該診所的醫生當時明確地告訴他,指他的情況只屬「砸界糖尿病」,在定義上並不構成糖尿病。 Bowtie 賠償部在收到這一說法後,決定向該診所的醫生跟進陳先生的健康狀況。

在半個月後,賠償部便收到來自該診所醫生填寫的書面文件,該醫生指出陳先生於 2019 年之前的病史確實並未正式被確診為糖尿病。

最後,因為陳先生確診第III期鼻咽癌的醫療紀錄充分,團隊便按照危疾保的條款,批核$100萬的索償申請。

應賠則賠

為保障受保人的公平性,從以確保產品的可持續性,Bowtie 建立了一套完整和公正的理賠機制,旨在確保符合條件的受保人獲得應有的保障,務求「應賠則賠,可賠盡賠」。

我們致力為你做得更好、更多,無論是入院前的賠償估算、出院免找數,或出院後的索償程序,我們都很樂意解答你大大小小的疑問,讓你得到適時的協助,安心治療。只要你 Call,我們一定答到盡,幫你 Claim 到順!

%20Body%20check%201760%20x%20560.avif)