作者

Marco Lau

更新

2026-05-22

一般而言,「養老保險」是指為退休或高齡時期提供長期、穩定收入或生活保障的制度或保險產品,通常具備以下幾個核心特點:

在一些國家,「養老保險」是一個由政府主導、以工資或收入作計算基礎、必須參與的社會保險計劃,例子如中國的「基本養老保險」制度;而在另一些地區,則更多依賴個人儲蓄及私人保險產品,例如香港地區。

現行香港的退休保障,被歸納為多個支柱:包括「強制性公積金」(強積金)制度、公帑資助的社會福利津貼、公共及私人年金、個人及職業退休計劃等,整體上屬於「多支柱」而非單一養老保險計劃。

因此,香港市民要為退休和養老作準備,沒有由政府單一提供的養老保險,而是需要自行準備,積極投入各樣產品及參與社會福利計劃。

強制性公積金制度由香港特區政府推出,並於2000年12月實施,目的是為在職人士提供基本的退休經濟保障。

除獲豁免人士外,凡年滿18歲至未滿65歲的一般僱員及自僱人士,都必須參加強積金計劃,僱主及僱員須按有關入息作出供款。

主要特點包括:

政府資料顯示,強積金由多名受託人管理多個計劃,服務數百萬名成員,總淨資產值已超過HK$1.1萬億,制度成立以來的年率化回報約為2.5%(扣除收費後)。

從「養老保險」功能角度看,強積金屬於強制退休儲蓄的一支柱,但它本身不保證固定年金或長壽風險分攤,需要成員自行管理投資風險及提取後的用款安排。

高齡津貼(俗稱「生果金」)是公共福利金計劃下的一項津貼,向70歲或以上的香港居民提供每月現金,以協助應付因年老而引致的特別需要。

根據長者資訊網站的最新資料,高齡津貼每月金額為HK$1,640,申請人須為香港居民達一定年期,並符合居港規定,但不設資產審查(惟不得同時領取其他公共福利金或綜援)。

雖然金額有限,未必足以視為完整「養老保險」,但在整體退休保障架構中,它是一種由政府負擔、相對穩定的老年現金支持。

長者生活津貼是社會福利署提供的另一項津貼,一般被稱為「長生津」,針對經資產及入息審查後有較大經濟需要的長者。

與高齡津貼相比,長者生活津貼的每月金額較高,為HK$4,250,但申請人需通過資產及收入審查,反映其針對的是較弱勢的長者群體。

香港年金計劃(HKMC Annuity Plan)由香港按揭證券有限公司推出,屬公共年金計劃,以60歲或以上香港永久性居民為對象。

參與者存入一筆過保費後,可即時開始按月收取年金,直至終身;保費金額一般介乎約HK$5萬至$500萬不等。

雖然香港年金並非強制參與,也不能完全取代強積金或整體退休儲蓄,但在功能上,極接近傳統意義上的「養老保險」,可作為退休後提供穩定現金流的重要工具。

此外,按證公司亦有推出「安老按揭計劃」,以及「保單逆按計劃」,與香港年金一併被稱為「退休三寶」。

在香港,多數與養老相關的財務風險(如醫療費用、重大疾病、身故後家庭保障等),主要透過私人商業保險市場來管理。

這些保險雖然不是直接提供退休收入,但能減低退休後因疾病、意外或身故導致的財務壓力,間接保護退休儲蓄及年老生活質素。

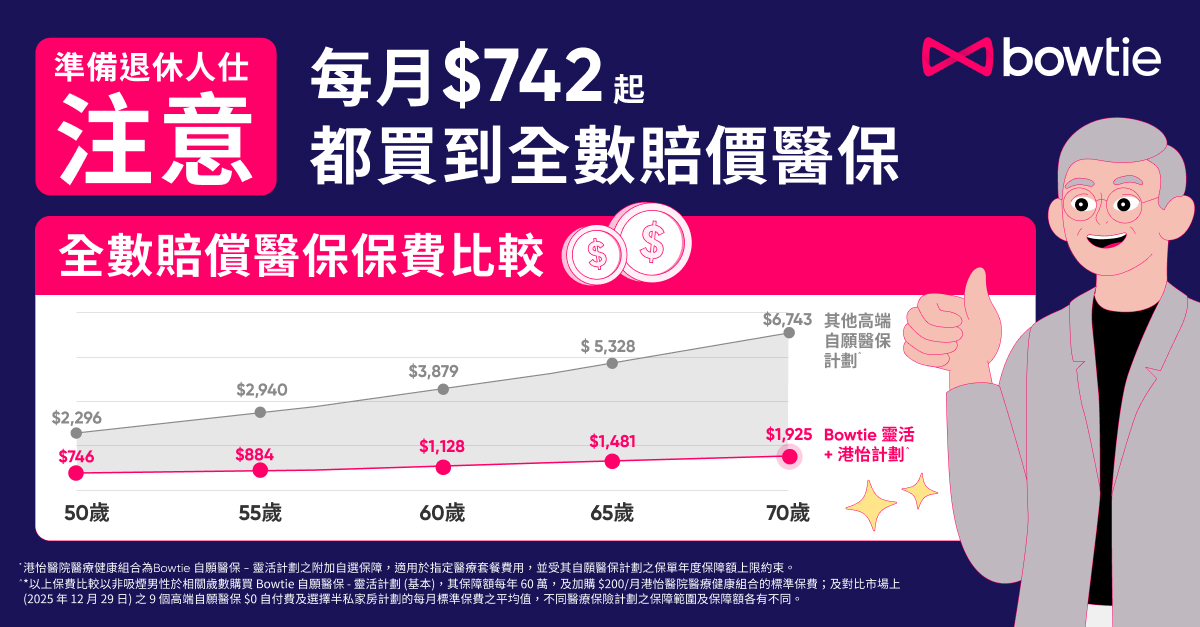

自願醫保計劃(Voluntary Health Insurance Scheme)由醫務衞生局推行,是一項由政府認可及監管的醫療保險產品。

面對公營醫療系統長期「超負荷」,萬一身體不適,想盡快了解病情並接受治療,難免要選擇私營醫療服務,但私家醫院及診所的收費較高,普羅大眾未必能夠輕鬆負擔。

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議購買:

Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。

原因係咩?一齊睇睇啦!

“退休人士在沒有收入的情況下,選擇自願醫保時應取決於保費、保障範圍及索償成功率。以 Bowtie 為例,其索償成功率高達98.3%^,而且65歲非吸煙男性每月只需$1,220,就可投保Bowtie 自願醫保靈活計劃(基本),即可用較市場同類型低*的保費,換取更可靠的醫療保障。”