Bowtie產品理念

Bowtie產品理念 【Bowtie人壽保險好唔好】即睇產品性價有幾高+ 獨特優勢

究竟Bowtie人壽保好唔好?它的性價比有多高?每個月唔使HK$40就買到HK$100萬保障?這個人壽保險產品有什麼優勢?Bowtie 團隊將為你逐一拆解。

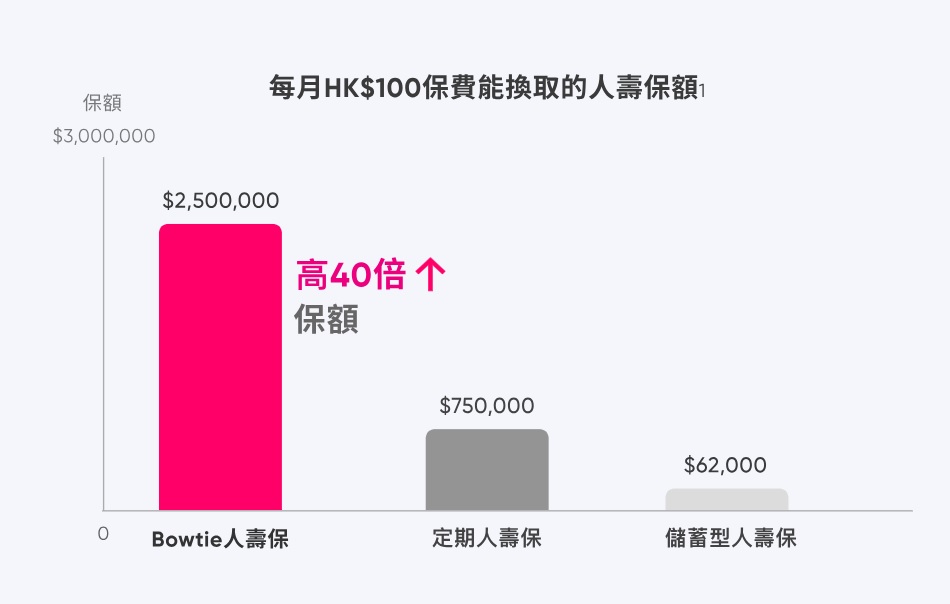

Bowtie 人壽保為純人壽產品(即定期人壽),不含儲蓄成份。在同一保費下,Bowtie 人壽保提供的保額較一般儲蓄型人壽產品高 40 倍。同時 Bowtie 利用科技,沒有中介佣金開支,省卻不必要的成本,讓我們提供的保額亦高於傳統保險公司的定期人壽保險產品1。

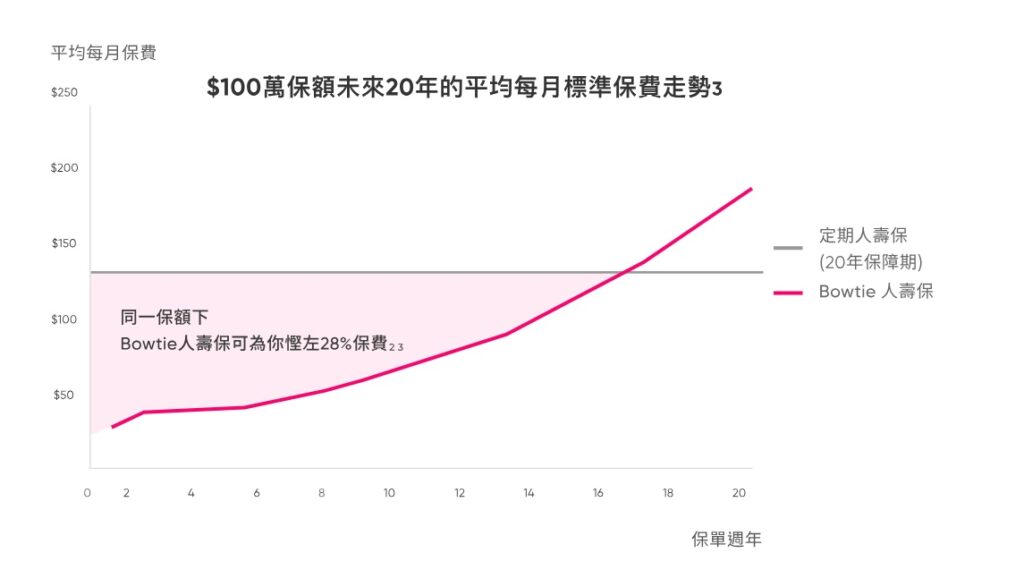

Bowtie 人壽保採取每年續保方式,保證每年自動續保,保費根據受保人當下年齡的實際風險來釐定,收費公平。因此在同一保額下,相比起市場上同類產品,Bowtie 人壽保可為你節省逾 28%保費2。

剛才提到,Bowtie 人壽保沒有儲蓄成份,所以保費對比其他同類產品相對為低。此外,Bowtie 人壽保採用月繳保費模式,並無綑綁條款;若客戶決定退保,只需提前 30 個工作天通知我們即可。由於產品不含儲蓄或投資成份,因此退保絕不會導致金錢損失,如當月保費已繳,保單將會生效直至下一個月。

人壽保險的原意是在受保人因意外/疾病不幸離世後,為其家人提供財政支援。因此,Bowtie 深信未必人人在每一個時刻都需要人壽保險。以退休人士為例,一般人退休後就無需再供養他人,即使離世,亦未必會為身邊人帶來經濟負擔,自然毋須人壽保險,月繳保費的模式正正方便受保人按自身需要隨時調整保障。

Bowtie人壽保的核保程序非常簡單,健康核保問題只有3條,,不會收集過多資料。這 3 條核保問題與人壽風險相關,由Bowtie 與再保險公司共同設計,協助 Bowtie 了解受保人的過往病歷,以辨別高風險的客戶。

3 條健康核保問題如下:

Bowtie的初心是希望填補保社會大眾的保障缺口,但同時也不希大家購買過多不需要的保險產品。因此,我們希望透過最簡化的核保程序,評估客戶的財政需要,從而幫助他們更有效地運用金錢。

*如有,申請人須要進一步提供受保人在Bowtie以外的保險公司所申請的人壽保障的總保額。

不少人都怕買人壽保險要驗身,為節省客戶時間,Bowtie根據年齡和保額,決定受保人是否需要驗身,以簡化投保手續。毋須驗身的保額上限如下:

HK$ 8,000,000(18 – 45歲)

HK$ 4,000,000(46 – 55歲)

HK$ 3,500,000(56 – 60歲)

HK$ 1,000,000(61 – 65歲)

至於希望購買更高保額的人士,在經過核保和體檢後,最高保額可達$2,000萬。

投保計劃:

Bowtie 人壽保、Bowtie 自願醫保靈活計劃(基本)、Bowtie 戰癌保 200、Bowtie 觸木保

為什麼你需要該類型保險?

隨著年齡增長,擔心未來會患上不同疾病或者遇上不測之事,未雨綢繆。

為什麼你會選擇 Bowtie?

Bowtie 投保方式簡單快捷,投保內容及相關資訊都可以從官網自行了解清楚,不用怕被保險經紀強行推銷。