報稅攻略

報稅攻略 【供樓扣稅】供款期愈長就愈抵?即睇扣稅資格及免稅額!

在香港置業非易事,能成功上車,亦要繼續規劃財政減輕負擔。到了報稅季節,精明的你可能已了解各項可扣稅的方法,例如購買年金、強積金自願性供款、購買自願性醫療保險等。今次Bowtie資訊團隊為大家講解「居所貸款利息扣除」稅務寬免,讓各位業主能慳稅、慳到盡!

「居所貸款利息扣稅」是財政預算案中的稅務寬免措施,業主可以將自住物業的供樓利息開支作為扣稅之用,上限為每課稅年度 HK$10 萬。

「居所貸款利息扣稅」於 1998 時只提供 5 個課稅年度的扣稅安排。然而自 2017 年財政年度起,政府將「居所貸款利息扣稅」的扣稅年期上限延長至 20 個課稅年度,而最高扣減額為 HK$10萬。

與大部份報稅項目不同,該措施沒有對使用扣稅額的時間施加限制,亦無需連續使用,代表納稅人/業主可以自由決定於哪一個年度使用「居所貸款利息扣除」。

而他們可以按下列 6 個考慮因素自由選擇何時使用扣稅額,以減輕財政負擔:

相信有多重的考慮因素下,對於小業主而言,絕對不是一個容易的決定和計劃。所以稅局亦特設更改扣稅額的安排。

意思是,如果你申索之後突然後悔,或者後悔沒有於該課稅年度申索居所貸款利息扣稅,可以在 6 個課稅年度內向稅局提出更改申請。如果你想取消原本已經申索的扣稅額,就要補交相關款項,如果想追回扣稅額,就需要向稅局提交相關證明文件。

2019 年,陳先生獨自購買一所住宅(即他持有全部業權),並居住於物業內,由一間香港的銀行提供按揭貸款,該筆貸款分 15 年、按月於每月第 5 日償還。

由 2021 年 4 月 1 日至 2022 年 3 月 31 日,陳先生已支付了 12 期供款,所支付的利息總額為 HK$12 萬。如申索扣除 2021/22課税年度的居所貸款利息,容許扣除最高款額為 HK$10 萬。

住宅由聯權共有人擁有(俗稱「長命契」)

陳先生與弟弟為其住宅的聯權共有人﹐該住宅於整個 2021/22 年度全部用作他們居住之處。

假設物業於 2018 年買入,由你們聯名向銀行借取按揭貸款以支付購樓的款項。該筆貸款按月分期償還﹐為期 10 年。

在 2021/22 年度﹐所支付的利息為每人HK$90,000,總額為 HK$18 萬。他和弟弟雖然均可申索扣除 2021/22 年度的居所貸款利息,但每人可獲扣除的款額為 HK$50,000,因為稅局會根據聯權共有人的人數,按比例容許作出的最高扣除額(HK$10 萬除以2)。

陳先生和弟弟為其住宅的分權共有人﹐分別擁有 1/4 和 3/4 的業權,並於整個 2021/22 年度同居於此住宅。

該住宅於 2018 年購買﹐由 2 人聯名向銀行借取按揭貸款以支付購樓的款項,分 10 年,按月分期償還。

在 2021/22 年度﹐陳先生和弟弟在 2021/22 年度支付的利息分別為 HK$45,000 及 HK$13.5 萬,利息總額為 HK$18 萬。

如申索扣除 2021/22 年度的居所貸款利息,陳先生和弟弟分別可獲扣除 HK$25,000 和 HK$75,000。在最高扣減額 HK$10 萬內按支付利息的比例進行申請。

陳先生於 2021 年 4 月 1 日購買一所住宅自住,並向銀行借取為 HK$100 萬的按揭貸款﹐其中 HK$50 萬用作支付樓價﹐餘下的 HK$50 萬則用作其他用途。

樓宇貸款分 10 年按期償還,在 2021/22 年度支付的利息總額為 HK$15 萬。如果陳先生希望申索扣除 2021/22 年度所支付的利息,他只可以申請 HK$75,000(HK$15 萬的一半),因為貸款中只有一半用作支付購買該住宅的款項。

陳先生於 2020 年 9 月 1 日從發展商購買一所仍在興建中的物業(樓花)。在2020 年 11 月 1 日﹐向銀行借取按揭貸款以繳付部分樓價。

貸款為期 10 年,自 2020 年 12 月 1 日起﹐按月分期償還。陳先生於 2021 年 4 月 1 日入伙並自住。

在2020/21 年度(樓花期間)支付的利息為 HK$30,000 及在 2021/22 年度(已開始自住)支付的利息為 HK$12 萬。

陳先生只可申索 HK$10 萬,原因如下:

如陳先生擁有多於 1 個居住地方,則只可以為主要居住地方申索扣除。

同樣地,如果他及太太各自擁有 1 所住宅,只有其中一方可以就你們共同視為主要居住地方的住宅申索扣除。

稍後時間,我們亦會加以詳述夫婦共同擁有同一物業時如何扣稅!

扣稅額的多寡,取決於 2 個關鍵因素:

理論上,供款期越長,借貸人需要繳付的利息越高。

以息率 2.375 厘計算,供款年期為 30 年,只要貸款額有 HK$425 萬,便可用盡 HK$10 萬的扣稅額。

但如果以同一金額貸款計算,供款年期越短,總利息開支便越少,可獲扣減的免稅額也就越少。

除此之外,按揭息率也是重要因素。當按揭息口越高,借貸人需要繳付的利息越高,故可享有的扣稅額亦會相應增加。

但必須留意的是,由於按揭供款金額是基於「息隨本減」的原則,假設息率不變,當每年本金遞減,供款利息支出亦隨之減少,最終或未能用盡扣稅額。

所以,除非加息追得上本金的遞減,否則之後每年可申索的利息只會越來越少。

由於「居所貸款扣稅」無需連續使用,大部分業主為求將扣稅額用到最盡,都會計算清楚,等到加息周期重臨才使用扣稅額。但未必於加息周期使用「居所貸款扣稅」就是較為「化算」,業主就必須留意究竟息口上升較急、抑或本金遞減速度較快(因為按揭供款是「息除本減」的)。

以 HK$100 萬按揭貸款為例,若以息口2.375厘,分30年期供款,若供樓起首 5 年已採用「居所貸款扣稅」,累計有逾 HK$11 萬利息可申索扣減,平均 1 年約 HK$2.2 萬。

然而到第 6 年,剩餘本金供剩約 HK$87 萬,利息支出也會相應遞減。當第 6 至 10 年繼續申索,扣稅額每年少於 HK$2 萬。即使息口攀升至2.75厘,亦只可與首 5 年扣稅額看齊。

業主若選擇加按提高貸款額,利息亦會隨之增加,但是多出的利息並不能用作扣稅之用。例如加按前的貸款額為 HK$300 萬,加按後為 HK$400 萬。

計算利息支出時,需要將新的利息支出作 75% 的按比例扣減(即 HK$300 萬 除以 HK$400萬),故無法將新增利息計入扣稅額。

若借貸人申請轉按,即貸款額不變而利息支出增加,多出的利息支出則可計入扣稅額。

由於按揭供款金額是基於「息隨本減」的原則,即利息開支會隨着歸還部分本金而逐年遞減,所以越早申領供樓利息扣稅,理應越能用盡扣稅額度。

不過,「居所貸款利息扣除」沒有對使用扣稅額的時間施加限制,亦無需在連續的課稅年度中使用,故業主如有長遠「細屋換大屋」的換樓計劃,自炙可以及早規劃使用扣稅額的時機,以減輕財政上負擔。

舉一例,若陳先生在首置物業時已計劃在 10 年後換一層面積更大、價錢更高的住宅,就可以考慮在原有物業供款多年後,保留餘下的課稅年度扣稅額,用於新物業的按揭上,利息更高,自然可以用盡扣稅額。

基於夫婦的收入情況,已婚人士可以下列 3 種方或評稅及申請扣稅:

雖然已婚人士的薪俸稅是以分開評稅方式計算,但是假如夫婦 2 人共同擁有同 1 物業,丈夫和妻子可以在各自的報稅表內,申請各自的居所貸款利息扣稅,扣稅額會根據二人業權比例作計算。

如果夫妻二人均有應課薪俸稅入息,而其中一方的入息,低於其可扣除的居所貸款利息與個人免稅額總和,那夫妻可以申請合併評稅,居所貸款利息將會根據二人應予以評稅的入息中扣減。

當夫妻其中一方屬於物業住宅的業主,而且在該課稅年度沒有任何應課稅入息、租金收入或者營業利潤,該方可以提名其另一半配偶,申索居所貸款利息扣稅。惟提名只限配偶,並不能用於提名子女,而且,提名需要逐年申請。

除此以外,由於居所貸款利息扣除只適用於薪俸稅或個人入息課稅,如果你的另一半沒有薪俸入息,但是有其他應課稅收入,例如租金收入,你便需要在提名配偶扣稅時,選擇個人入息課稅方式評稅,才可以獲得居所貸款利息扣除。

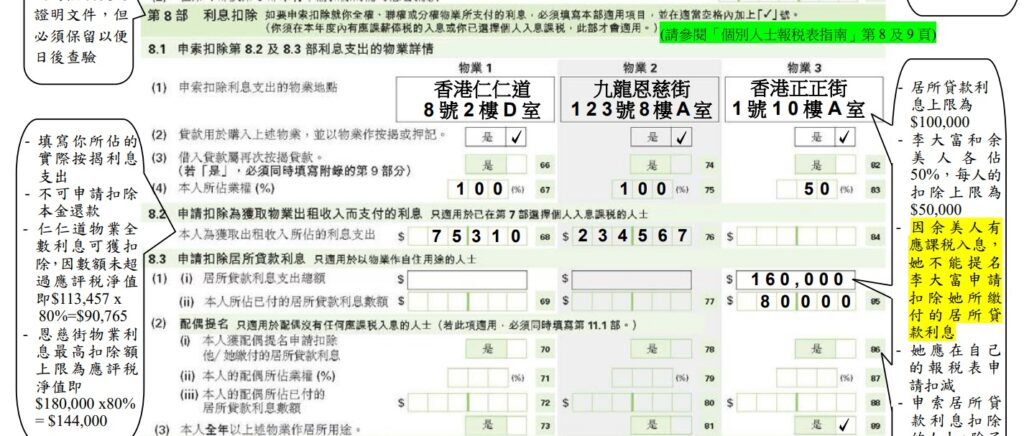

如需申請「居所貸款利息扣除」,你可在有關課税年度的個別人士報税表(BIR60)內第 8.1及 8.3 部提出申索扣除,如涉及加按或二按貸款的利息支出,你還須填妥該報稅按表附錄的第 9 部分。

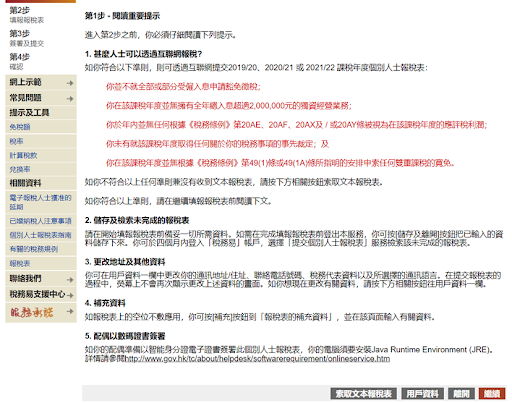

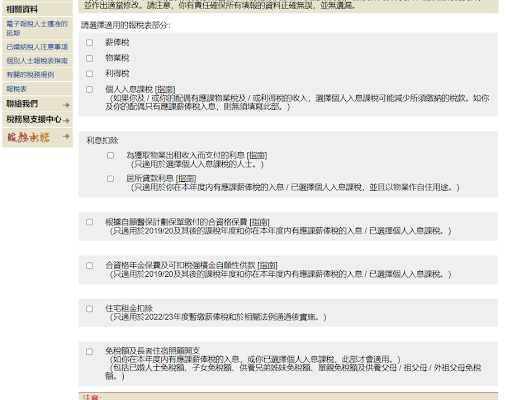

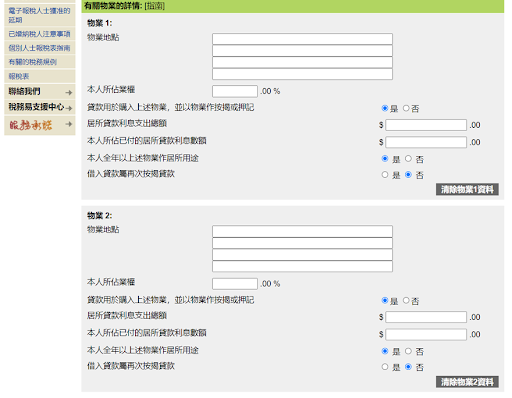

若已申請使用稅務易(eTAX)報稅,可參考以下過程:

提交報税表時無須附上支付利息的證明,但須保留有關收據和紀錄為期 6 年(由有關課税年度完結起計),以便税務局日後抽查時可呈交查驗。

在處理該項申請時,評税主任可要求你提交下述文件:

如果居所貸款利息已扣除,而你希望撤回申索該等扣除,則有關撤回申索須在税務局局長發出通知後 6 個月內以書面提出。

由於無需連續使用,大部分業主為求將扣稅額用到最盡,都會計算清楚,什麼情況下才能用盡 HK$10 萬的扣稅額。

至於要多少按揭額才可用盡扣稅額?很難一概而論,一般而言受 3 個主要因素影響:按揭供款年期、息率高低以及申索「居所貸款扣稅」的時機,上文亦有詳述。

如果業主擁有的車位屬於自用,且車位於貸款時與住宅一併購入,與物業位於同一範圍內,業主可以同時申索購買車位的貸款利息,也可算作居所貸款利息的一部分。

為減輕沒持有任何住宅物業的薪俸稅和個人入息課稅納稅人租住私人物業的負擔,由2022/23 年度起政府將設立住宅租金開支扣除,扣除上限為每年 HK$10 萬元,只要租住的單位,每月平均租金接近 HK$8,333元,就可以用盡免稅額。

不過申請人須確保用來扣稅的租約已打釐印。此外,持有任何在港的住宅物業的申請不能使用此扣稅額,即是說,申請人並不可以同時享有「居所貸款利息扣稅」及「住宅租金開支扣除」的福利。

不過有關法例尚未通過,局方將按最終決定跟進。

在2019年4月1日或之後,購買自願醫保認可產品的保費可享稅務扣除,每個課稅年度每名受保人的最高保費扣除上限為 HK$8,000。須注意該扣稅額是在「應課稅入息」中扣減,並不是直接在「應繳稅款」中扣減。

視乎計劃的合資格保費及稅率而定,參考自願醫保扣稅計算方式如下:

自願醫保保費 X 稅率 = 扣稅金額

例子:如繳付的保費是 HK$4,000 ,假設稅率為15%,便有機會節省 HK$600 的稅款。

雖然自願醫保為個人保險,但其實為指明親屬投保,均可以申請您為每名受保人支付的自願醫保保費作稅務扣減,而可申請扣稅的保單數量及受保人不設上限。

要為自願醫保計劃申請扣稅其實也相當簡便,從稅務易(eTax)網上報稅平台按指示遞交資料,或於收到實體報稅表時填寫申請。於申請扣稅時只要勾選「根據自願醫保計劃保單繳付的合資格保費」,並填寫「合資格的保費」即可。提交報稅表時,無須提交文件證明您的扣稅申請,但必須保留保費收據及年度保單結單為期 6 年(由有關課稅年度完結起計),以備稅務局查核。

更多2023/24年度報稅攻略: