保險知識

保險知識

【Threads自願醫保】網民揀保險到索償常見問題一一折解

自願醫保計劃(英文簡稱:VHIS)自推出以來,一直受到網民討論。Bowtie 保險資訊團隊做Research時留意到Threads上有不少對自願醫保的疑問,今次特意整合5條熱門問題,為脆友突破盲點!

作者

Bowtie 團隊

更新

2026-03-02

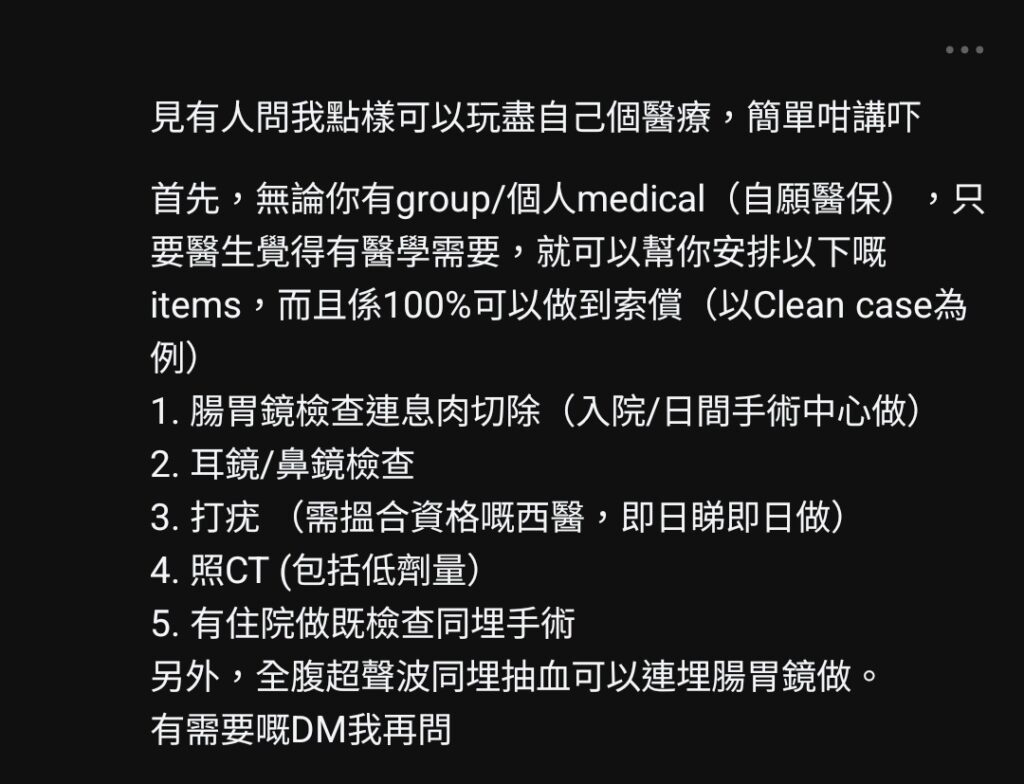

理賠審批準則,並非單純依「醫療需要」作唯一考量。保險公司在理賠時,亦會考慮「合理及慣常」(Reasonable & Customary)的原則。

以保險投訴局2023/24年報中的一單個案為例,保險投訴局同意保險公司因醫生費過高,不是合理及慣常的費用,而拒絕賠償(餘下的$24萬醫生費)。

再者,部分團體醫保和自願醫保設有細項賠償限額。如索償金額超出相關限額,相信亦難以賠足。

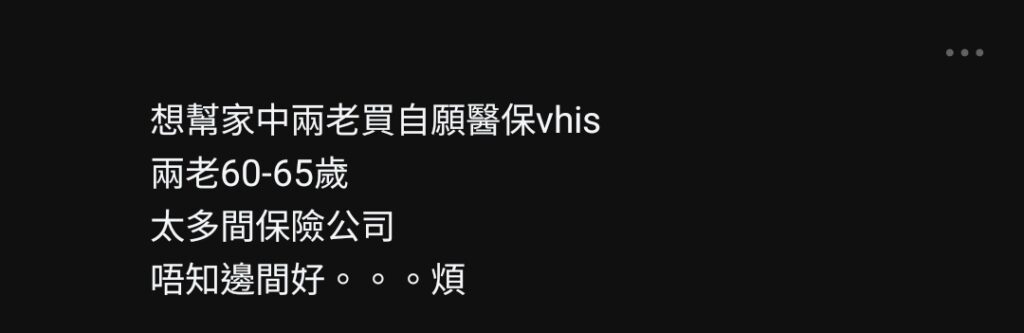

60至65歲人士將近退休,在選擇保險產品時,要評估長遠的保費負擔能力,因為醫療通脹可能導致保費調整。部分自願醫保設有細項賠償限額(如Bowtie自願醫保靈活計劃),加價壓力相對較輕。

除了保費水平外,在作出決定前,務必仔細閱讀保單條款,確保了解保障範圍。建議可以善用自願醫保官方網站或其他中立的保險比較平台,比較不同產品特點。

最後,亦要了解產品的索償批核率。不過,並非所有保險公司都會公開相關數據。至於Bowtie自願醫保索償成功批核率為98.3%*。

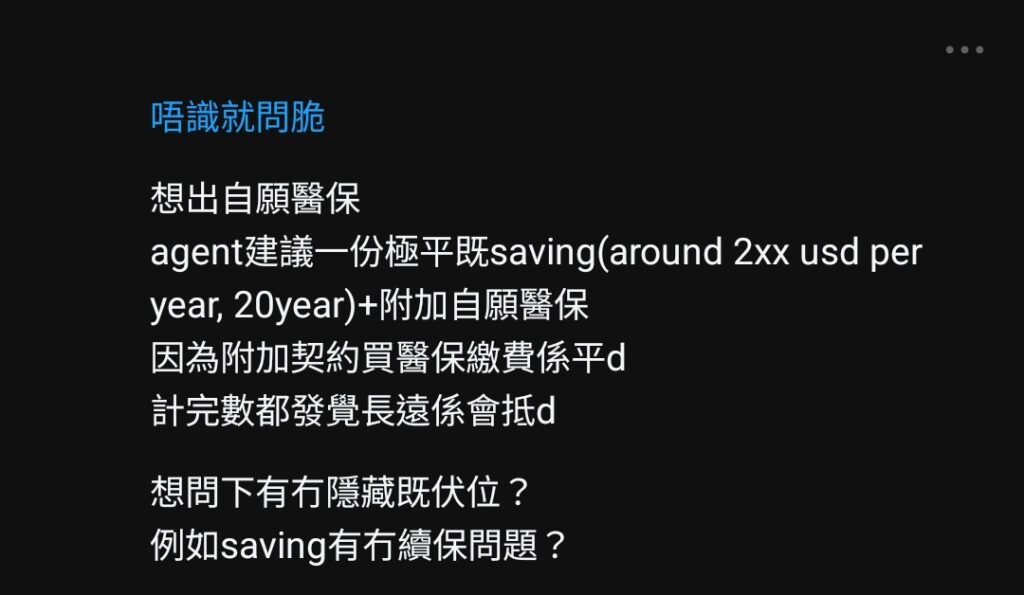

「儲蓄保險+附加自願醫保」的組合存在一些潛在風險。若日後因財務困難而被迫提早退保儲蓄保險,附加的自願醫保也會同時失效。屆時如果您的健康狀況有變,重新投保自願醫保時,保險公司可能會收取額外保費(Loading)或直接拒保。因此,這種「綑綁式」結構會大大降低您的靈活性。

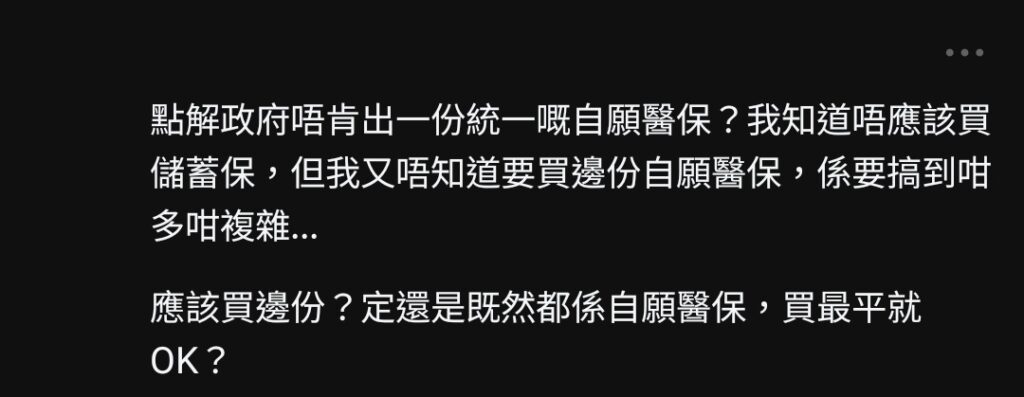

兩者均以實報實銷方式,賠償住院醫療開支。不過,自願醫保是政府認可的醫療保險計劃,具備一些基本保障門檻,而且可以扣稅;而住院醫保則不設最低保障門檻。

自願醫保之間價格差異較大,主要是因為保障範圍的不同。影響保費的主要因素包括:

至於「不設上限」或「全數賠償」的計劃,通常是指高端醫保。此類產品的好處是,入院時無需擔心超出(大部分)細項賠償限額,但相對保費會較高。正所謂「針無兩頭利」,消費者宜根據自己的預算和醫療需求,選擇合適的保障級別。

一般而言,全數賠償是指不設分項賠償限額,而應付賠償受餘下的自付費(如適用)、每年保障限額、終身保障限額及其他條款(例如「合理及慣常」及「醫療所需」原則)所規限,部分全數賠償或只適用於指定保障項目。詳情請參閱保障表及保單條款。

自願醫保分為「標準計劃」和「靈活計劃」兩大類: