【墊底費/自付費】教你用幾百蚊保費買千萬全數賠償醫保!

自付費(墊底費)是什麼?

保險行業中常提到的自付費(俗稱墊底費),英文稱為 Deductible 或 Excess,常見於醫療保險、汽車保險等實報實銷形式的保單上。

顧名思義,自付費就是保單持有人向保險公司提出索償申請時,需要自行承擔、自行支付的費用。自付費是保單持有人申請理賠時,需要自行支付的金額。

只有當醫療費用超過自付費門檻後,保險公司才會根據保單條款及保障上限賠償餘下部分。

舉例,如果保單自付費為$2萬,持有人須先自付醫療費用$2萬,之後才能向保險公司索償餘下的醫療費用。

一般而言,假設保險產品及受保人/受保財物相同,自付費愈高,保費就愈低。

設有自付費的醫療保單有何好處?

- 降低保費:選擇有自付費的醫療保單,通常享有較低的保費支出,尤其適合健康狀況良好、平日較少需要頻繁就醫的保戶。

- 避免濫用:自付費有助減少小額醫療開支的理賠申請,避免有人濫用醫療保險,長遠有助控制保費加幅。

- 財務靈活性:客戶可根據自身經濟狀況與風險承受能力,自定較高或較低自付費,靈活調整保費與自付額的平衡。

- 確保醫療必要性:設有自付費門檻的保單能促使用者判斷醫療支出必要性,避免濫用醫療資源。

自付費以每傷病計算,還是以每個保單年度計算?

就醫療保險(常見於提供全數賠償的高端醫療保險)而言,自付費通常是以每個保單年度計算:

- 保單持有人只需在每個保單年度內繳付一次自付費,超出的醫療開支部分將由保險公司承擔。

- 之後,如於同一年度內再有索償,保單持有人毋須重複支付自付費,直至新保單年度開始。

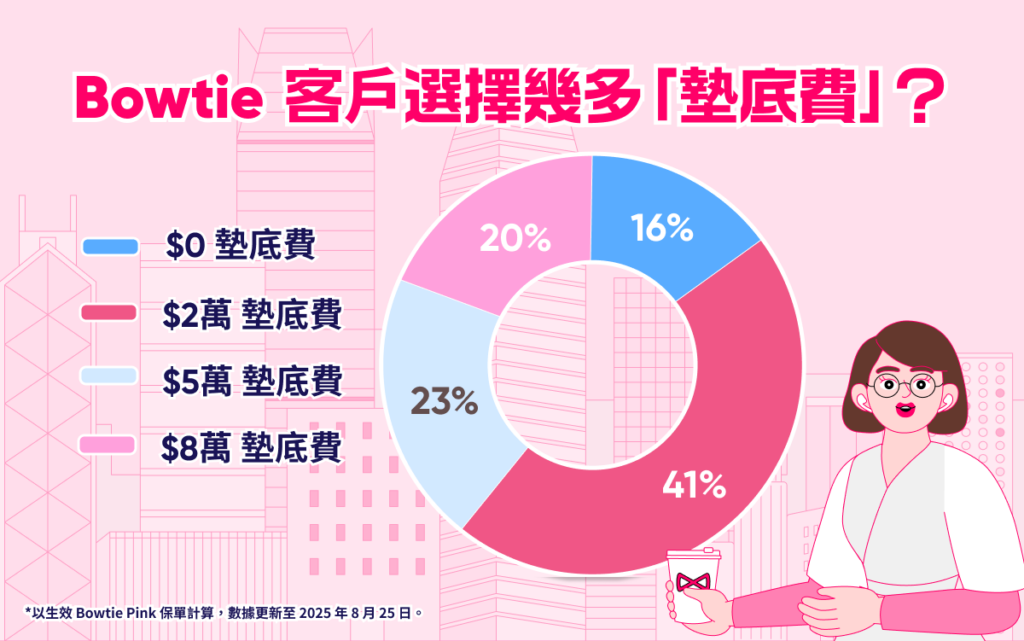

Bowtie 自願醫保標準計劃及靈活計劃不設自付費,而Bowtie Pink 自願醫保的自付費是按保單年度計算,在每個保單續保日 ,自付費將重新設定。

例子:假設投保 Bowtie Pink 自願醫保計劃 (自付費 $2 萬),保單生效日為 2025 年 12 月 1 日。

由 2025 年 12 月 1 日至 2026 年 11 月 30 日內(首個保單年度),投保人需先承擔 $20,000 的醫療費用(向公司醫保索償的費用亦可計算在內),其後 Bowtie 便會就其餘合資格的醫療費用作賠償。

如何計算自付費/墊底費支出?4個例子話你知要夾幾多錢!

了解過自付費/墊底費的機制後,大家最感興趣的當然是投保了設有自付費的醫療保險的話,日後有需要向保險公司索償時,保單持有人具體需要如何承擔部份的醫療開支呢?

簡單而言,保單持有人可參考保單上列明的自付費金額,這個金額反映了每個保單年度保單持有人於索償時需要自行承擔的最高金額。

想進一步了解墊底費如何運作,可以參考以下投保 Bowtie Pink 自願醫保的例子:

| 個案 | 自付費選擇 | 保單持有人

須支付的費用 |

保險公司

賠償的費用 |

| 1. 合資格醫療費$100萬 | $8萬 | $8萬 | $100萬 – $8萬

= $92萬 |

| 2. 合資格醫療費$8萬 | $8萬 | $8萬 | $0 |

| 3. 同一保單年度內住院2次,

合資格醫療費共$16萬 |

$8萬 | $8萬 | $16萬 – $8萬

= $8萬 |

| 4. 合資格醫療費$100萬 | $0 | $0 | $100萬 – $0

= $100萬 |

個案1:合資格醫療費$100萬

假設醫療帳單顯示合資格醫療費用為$100萬,而你的醫保設有$8萬墊底費,那你只需要支付$8萬,餘下的$92萬合資格醫療費用將由保險公司承擔。

個案2:合資格醫療費$8萬

假如你出院時收到醫院,合資格醫療費用為$8萬,由於你的醫保的墊底費為$8萬,因此你需要全數自行支付$8萬的費用。

個案3:同一保單年度內住院2次,合資格醫療費共$16萬

假如你在同一保單年度內分別兩次住院接受手術治療,醫保墊底費為$8萬。

首次住院的合資格醫療費用為$9萬,那你首次住院後便須自行支付$8萬,餘下$1萬由保險公司賠償;第二次住院的合資格醫療費用為$7萬,那你第二次住院後毋須再支付任何墊底費,保險公司將作出全數賠償。

個案4:合資格醫療費$100萬

假設醫療帳單顯示合資格醫療費用為$100萬,而你投保的醫保保單訂明墊底費為$0,那你向保險公司索償時就毋須承擔任何自付費,$100萬的合資格醫療費用將全數由保險公司作出賠償。

- *以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

我應該選擇設有自付費的保單嗎?

是否選擇設有自付費的醫療保單,可根據以下因素評估:

- 預算規劃:如偏好較低保費,設有自付費的保單較適合。

- 是否擁有其他保障:如已有公司醫保或其他醫療福利,個人醫保可選高自付費作為輔助。

- 經濟能力:自行承擔較高自付費需要一定現金儲備,否則需要申請索償時可能造成較大經濟壓力。

墊底費愈低一定愈好?不一定!

「墊底費」可防止濫用情況,試想想當不設墊底費時,保單持有人自然會 Claim 盡所有小檢查/小手術,保險公司加價壓力便會大增。

在有墊底費的情況下,保險公司只需要賠償超出墊底費水平以上的醫療開支,相比起完全沒有墊底費的情況,保險公司的理賠風險顯然較低,這也解釋了為何墊底費愈高,保費就傾向愈低的現象。

以 Bowtie Pink 自願醫保(普通房)為例,30歲非吸煙人士(男女同價)投保,選擇最高 ($80,000) 及最低 ($0) 墊底費的每月保費可相差 $489,即1年保費相差高達 $5,868!

| Bowtie Pink 自願醫保(普通房) | |

| 墊底費/自付費 | 每月保費 |

| $0 | $702 |

| $2萬 | $347 |

| $5萬 | $238 |

| $8萬 | $213 |

投保自願醫保時,應該如何選擇墊底費?

如果你擔心自己經常需要住院接受檢查或治療(小朋友),又沒有個人或公司醫保(例如家庭主婦/夫),你應該選擇$0墊底費的自願醫保。

以小朋友發高燒為例,每次入住私家醫院埋單隨時$2、3萬埋單,但0至3歲(共4年)的總保費只需 $25,440(Bowtie Pink 自願醫保,普通房)。換句話講幾年的保費開支可能比一次住院醫藥費用還要低,除笨有精。

Freelancer/ Slasher 等自僱人士通常沒有公司醫保,那豈不是只能選擇$0墊底費的自願醫保計劃?

那又不一定!其實自僱人士可以投保多一份基本個人醫保,例如Bowtie自願醫保「標準計劃」或Bowtie自願醫保「靈活計劃」(設有分項賠償限額但不設墊底費選項),用來配搭設有墊底費的高端自願醫保(例如 Bowtie Pink 自願醫保)。在日後索償時,保單持有人便可利用該標準計劃/靈活計劃(不設墊底費選項)的賠償,抵銷高端自願醫保索償時所需的全數或部份墊底費。

有一點必須留意,投保時必需確保兩個醫保計劃保障的病房級別必須相同,例如同為普通房,或同為半私家房,以避免日後需要住院時,因保單保障的房型不匹配,而被迫降級或使最終賠償額出現巨大落差。

有公司醫保(團體醫療保險)的打工仔可以考慮選擇有墊底費醫保(例如 Bowtie Pink 自願醫保),待日後需要索償時,公司醫保的賠償就可以用作抵銷部份或全數墊底費。緊記了解公司醫保保障的病房級別,再選擇同一病房級別、設有自付費選項的自願醫保計劃投保。

投保設有墊底費的自願醫保計劃可以慳幾多?舉個簡單例子,以30歲非吸煙受保人為例,假設公司醫保的保障水足夠抵銷$2萬墊底費,投保$2萬自付費的Bowtie Pink 自願醫保(普通房),比起投保$0自付費的同一計劃﹐10年的總保費可以節省高達$4.6萬。

| Bowtie Pink 自願醫保(普通房) | |

| 墊底費/自付費 | 10年總保費 |

| $0 | $94,776 |

| $2萬 | $48,336 |

| $5萬 | $31,188 |

| $8萬 | $28,776 |

如果你覺得自己身體健康,只想用高端醫保「看門口」,都可以考慮選擇有「墊底費」的醫保,以節省保費開支。不過,前提是自己有一定備用儲蓄,支付墊底費。

想改墊底費得唔得?絕對無問題!

Bowtie Pink 自願醫保保單持有人可於任何的續保日提出更改墊底費。若需調低自付費或取消自付費,就必需重新核保。

不過,若符合以下 2 項情況, Bowtie Pink 自願醫保保單持有人可行使一次性權利,於指定限期內調低或取消自付費,而毋須重新核保及毋須提供受保人的可保證明,配合不同人生階段需要:

- 有關的 Bowtie Pink 自願醫保計劃已連續生效 2 年或以上;

- 受保人年滿 55 歲、 60 歲、65 歲、70 歲、75 歲或 80 歲。

註:保單持有人可於受保人符合以上歲數當日或緊隨的保單續保日不少 30 天前提出行使此權利,將自付費調低至屆時所提供的選擇。 請注意,每名受保人一生內只可行使此權利一次。

決定好「墊底費」,那麼邊間保險公司最抵?

決定好墊底費後,當然要比較產品。保費是不少人的重點考慮因素,我們特意挑選4款墊底費不多於$2萬的產品比較。以0至80歲總保費來說,Bowtie保費最平。

除了「墊底費」,購買高端醫保應考慮哪些因素?

1. 病房種類

Bowtie Pink 自願醫保計劃提供普通房、半私家房、私家房選擇。但有一點要留意,若受保人住院的病房級別高於保障表內列明的指定病房級別,其相關賠償金額計算方法需加入調整因子 (Adjustment Factor):

| Bowtie Pink 自願醫保計劃 | 調整因子 |

| 普通房 | 半私家房:50% 標準私家房:25% 高於標準私家房:25% |

| 半私家房 | 標準私家房:50% 高於標準私家房:25% |

| 私家房 | 高於標準私家房:50% |

須留意,如因需要接受急症治療而醫院指定病房級別病房短缺、因隔離原因而需入住更高級別病房、或其他不牽涉保單持有人及 / 或受保人個人意願的原因,Bowtie 則不會對賠償額作出調整。

2. 受保地區

自願醫保產品涵蓋不同受保地區,例如大中華、亞洲、全球(不包括美國)等。除美國及中國內地指定醫院名單以外的中國醫院*,Bowtie Pink 自願醫保均提供全數賠償^。

此外,若受保人要移民,保費或會按日後移居地區的潛在風險而調整。

* 由於此產品屬於自願醫保計劃,我們仍會就合資格的醫療費用按照自願醫保「標準計劃」的保障限額和範圍作出賠償。

^ 全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

為甚麼Bowtie能於直銷渠道排行第一^?

Bowtie品牌及市場推廣總監曾梓銘表示:

「Bowtie透過創新科技及無中介的直銷模式,我們大幅提升營運效率並降低成本,讓消費者以更親民的價格,獲取更優質保障。我們特別注重索償流程的透明與順暢——客戶可直接聯繫Bowtie專業團隊處理索償,實現『買得抵、Claim得順』的承諾。」

- ^根據保險業監管局發表的長期保險業務2024年全年臨時統計數字,於2024年第四季度,保泰人壽在直銷渠道的新造個人非整付保費保單銷售數量為全港最高。

常見問題

自付費為申請索償時必須預先自付的定額金額,通常以每個保單年度計算;而共同保險為每次理賠的共同分擔比例,兩者可同時並存於醫療保單條款上。

不一定。高自付費意味著當你有醫療支出時,要自行承擔較大的金額。若不想預先承擔大額支出,可選低自付費或全額賠償(不設自付費)設計的保單。

除了視乎自身經濟能力及預期醫療支出,作為「打工仔」的投保人還可以評估公司醫保的賠償水平,從而選擇相應的自付費級別。