為何投保時要申報家族病史?

所有保險公司都會問「家族病史」!

自 2022 年 1 月 1 日起,香港保險業聯會就住院保險產品設立了「標準核保問卷」。

醫衞局亦採用了此問卷作為自願醫保的標準問卷。換句話說,所有保險公司(包括 Bowtie)的自願醫保核保問題都大致相同,當中包括有關「家族病史」的問題!

保險公司問「家族病史」對受保人有好處!

醫學界關注「家族病史」當然合理,為何保險公司要了解受保人的「家族病史」?首先,大家要了解保險是甚麼。

保險可將投保人風險轉移,當投保人支付保費,就可以把個人的潛在財務損失轉移給保險公司。保險公司收集投保人的保費後成立保險池,當有意外/疾病發生時,保險公司可以從保險池取出金錢,為投保人提供金錢上的補償。

而保險公司了解受保人的「家族病史」就可以保障眾多受保人的公平性及維持「保費的可負擔性」。

家族病史的定義:什麼家人疾病要申報?

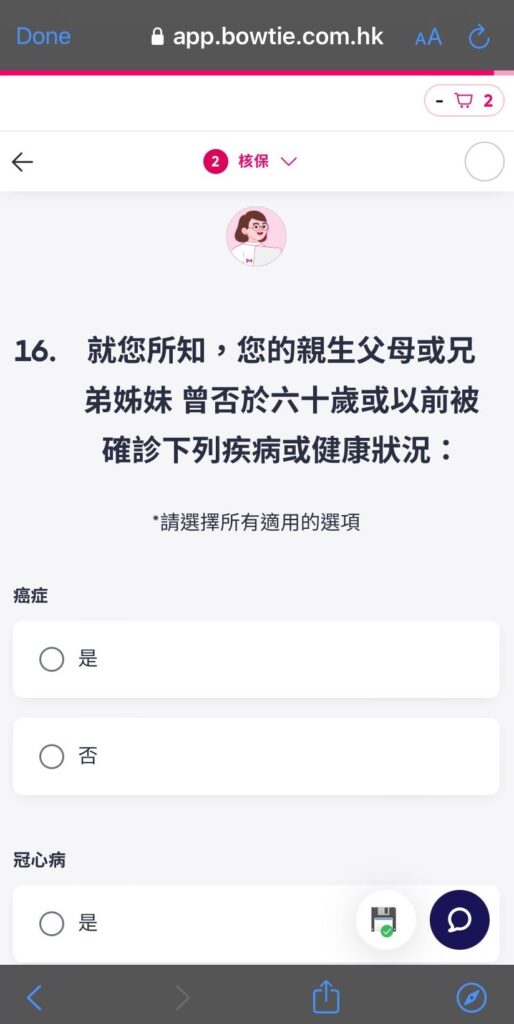

根據 National Cancer Institute,「家族病史」指的是家人成員的關係及他們的疾病歷史,而此病史可能會顯示一個家庭中的某些疾病模式。在保險的角度,受保人只需要申報「直系親屬」(包括親生父母或兄弟姊妹)於 60 歲或以前的指定病歷,包括:

為了讓大家準確提供有關「家族病史」的資料,Bowtie 自願醫保的核保問卷設有一條問題以查詢受保人的家族病歷,受保人只需按自己所知回答選擇題即可完成此部份的申報。

一旦有家族病史,會如何影響核保?

如果受保人有家族病史,一般會出現以下幾種情況。

因每位受保人的健康情況都不一樣,最終的核保結果將根據個別受保人的情況而決定,因此難以在文中概括出一個處理方法。

如想了解自己的健康狀況及家族病史能否投保,可以試用 Bowtie 網上核保 👇🏽。投保自願醫保只需 10 分鐘,毋須驗身,5 分鐘內就可以知道報價!

在完成核保前,投保人毋須提供任何個人資料。即使因家族病史而導致需要加 Loading、不保事項或未能投保,Bowtie 的核保流程亦不會令你留下任何「核保記錄」,因此將不會影響你在其他公司的投保申請。

家人病歷真的會令自己患病機會大增?

根據醫學研究,「家族病史」的確有機會增加患病風險,特別是以下疾病。

乳癌

根據 breastcancer.org,假設你是一名女士,你有一位女性直系親屬(即母親或姊妹)患有乳癌,你比其他人患上乳癌的風險高兩倍;如有兩位女性直系親屬患有乳癌,你比其他人患上乳癌的風險高五倍。

大腸癌

不少醫學研究(包括 Colorectal Cancer Alliance)都已證實每四位大腸癌患者中有都有一位有「大腸癌家族病史」。

- 註:以上數據只供參考,不同類型的癌症,或不同地區的人士均有不同的患病風險。

以 Bowtie 為例:

| Bowtie 自願醫保 | ✔️(需要申報的家族病史已列於上文內) |

| Bowtie 危疾保 | ✔️

(需要申報的家族病史與 Bowtie 自願醫保相若) |

| Bowtie 人壽保 | ❌ |

| Bowtie 戰癌保

(癌症醫療保險) |

✔️

(只會查詢受保人的家族癌症病史) |

| Bowtie 觸木保

(意外保險) |

❌ |

不同保險公司有不同的核保問題及程序。一般來說,市面上的意外保險多不會要求受保人申報家族病史,因與所保障的項目並不相關。

而有部份保險公司的人壽保險仍會將「受保人的家族病史」列入保費定價的考慮範圍,而 Bowtie 人壽保則已經將「家族病史」排除於核保範圍外。

有關家族病史的核保/索償問題

一般來說,受保人都必須要透過家人才會知道自己的「家族病史」,所以受保人只需要盡自己所知而誠實申報家族病史即可。

家族病史只須於投保當刻申報,若於保單生效後,家人才患病,則無須申報。