醫療保險可以 Claim 兩次?

如果有兩份醫療保險,需要索償時如何安排?

公司醫保/基本個人醫保 + 設墊底費的個人高端醫保

這個情況下,你應先向公司醫保/基本個人醫保(簡稱第一份單)的承保保險公司索償,再將該保險公司退回的醫療收據正本(或核實副本)、醫生填寫的醫療報告及該保險公司發出的賠償表,一併交予個人高端醫保個人醫保(簡稱第二份單)的承保公司。

如果你的第二份保單是由 Bowtie 承保的,則只需直接將上述上載到 Bowtie 網上平台,Bowtie 便會為你辦理相關索償手續。當然,如果你的公司醫保也是由 Bowtie 提供,只需要申請一次即可。

擁有兩份個人醫療保險(不設墊底費)

這個情況下,由於兩份醫療保險提供的保障大多相近,你可以自由決定先向哪間保險公司申請索償。除了基本文件外,你只需額外遞交由第一間保險公司發出的賠償表及醫療收據正本(或核實副本) 到第二間保險公司作審批便可。

如果你有多份 Bowtie 承保的醫療保單,索償時只需集齊多份醫療保單的索償所需文件,再作一次網上索償申請,Bowtie 索償團隊就會為你就不同保單的保障處理有關賠償。

公司醫保/基本醫保+Bowtie Pink 保障更全面!

如果你已擁有公司醫保或基本個人醫保等一份基本保障,又希望提升現有保障的話,設有墊底費的高端醫療保險就是高性價比的 Top Up 選擇。因為這類保險的保障範圍一般較大,例如包括其他國家/地區的治療,而且能全數賠償合資格的醫療開支,不設分項賠償限額,賠償限額只會受到每年保障額及終身保障額的限制。

以 Bowtie Pink 自願醫保為例,不幸需要索償時可先利用公司醫保或基本個人醫保(第一份單)的賠償來抵銷 Bowtie Pink(第二份單)的自付費,而餘下超出第一份單保障上限的醫療費用則可向第二份單申請索償。

須留意,Bowtie Pink 自願醫保不僅是高端醫保,更是一種「自願醫保」,支付的保費更可用作扣稅。

Bowtie Pink 賠償率有幾高?

透過以下工具,你更可以知道其他 Bowtie 自願醫保計劃賠到幾多!

- *以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

常見問題

- 公司醫保 + 有墊底費的個人高端醫保:若你是「打工仔」,公司一般會提供團體醫療保險,作為僱員福利。但不少朋友還是會自行加購一份設有自付費的高端醫保,以較相宜的保費,享有更強保障,這就是我們常聽到「Top Up 醫保」的概念。

- 基本的個人醫保 + 有墊底費的個人高端醫保:有些朋友因第一份醫保的保額較細,會加購一份設有自付費但保額較大,甚至設有全數賠償的個人高端醫保。這樣的組合既能加強保障,又能節省整體保費開支,性價比相對較高。

- 兩份基本的個人醫保:有些朋友為加強醫療保障,也會購買兩份醫保。例如小時候家人為自己投保,或是投身社會初期自己投保的基本醫保,但到後期發現保障不足,因而再購買另一份保障更全面、更高賠償額的醫保。

(一般不建議(3)的配搭,因為兩份基本醫保的保障很大機會重疊,保費的效率較低,因為同一筆保費支出,以其他配搭其實可以換取更大的保障,例如第二份保單選擇投購設有自付費(墊底費)及設全數賠償的個人高端醫保。)

一般有需要 Top Up 醫療保險的原因如下:

- 公司醫保的醫療保障未必足夠,Top Up 後賠得更足。

- 公司醫保的保障範圍及額度完全由公司決定,日後保障有機會被削弱;Top Up 則可選擇合適的保障。

- 離職或退休後將會失去公司醫保保障,Top Up 可作後盾。

投保人可根據公司醫保或現有個人醫保每次手術的「病房及膳食」保障額決定。

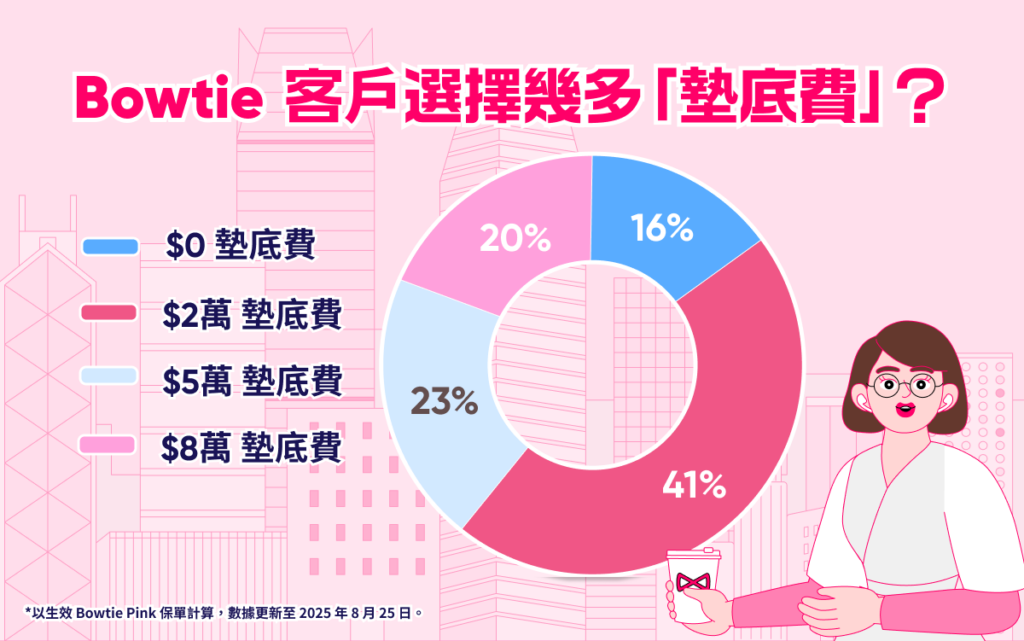

Bowtie Pink 自願醫保(普通房/半私家房/私家房)設有$0、$2萬、$5萬、$8萬 4個自付費選擇,如果你已有第一份單,則毋須理會 $0 自付費的選項。由於「Top Up」是投保多份醫保的目的,因此你應按照第一份單的住院保障來揀選自付費,我們建議可按第一份單計劃內的「病房及膳食」保障額來考慮。

| 普通房級別

每次手術的「病房及膳食」保障額 |

半私家房級別

每次手術的「病房及膳食」保障額 |

私家房級別

每次手術的「病房及膳食」保障額 |

投保 Bowtie Pink

應該選擇: |

| >$800 | >$1,800 | > $5,300 | $8 萬自付費 |

| $600 – $800 | $1,500 – 1,800 | $4,300 – 5,300 | $5 萬自付費 |

| < $600 | < $1,500 | < $4,300 | $2 萬自付費 |

Bowtie 自願醫保提供另類的無索償「折扣」(無索償獎賞)。只要自願醫保保單生效後連續6個月而沒有任何索償,客戶就可以賺取BowtieCash獎賞(每月賺保費×8%=當月賺取的 BowtieCash)。

當日後索償超出 Bowtie 自願醫保計劃的保額,BowtieCash就可用作支付超額部份的醫療開支,即「找尾數」。

獎賞累積越多,Claim得越足!