個人理財

個人理財

【提早退休】5大考慮條件(附退休計算機)

很多人都希望提早退休,盡快享受人生。不過幾多歲退休是提早退休?決定提早退休需要考慮那些因素?Bowtie 資訊團隊已經於下文為你整合相關資訊,幫助你做好全盤準備,踏上提早退休之路!

作者

Bowtie 團隊

更新

2026-03-02

現時香港沒有法定退休年齡,僱員的退休年齡由各個公私營機構自行制訂,所以提早退休的定義實際上因人而異,沒有絕對的年齡歲數。不過,由於可以提取強積金的年齡或政府文職公務員退休年齡均為65歲,所以社會大眾普遍視65歲為退休年齡,於65歲之前退休自然被視為提早退休。

「FIRE」理念的全名是「Financial Independence, Retire Early」,中文可以翻譯為「財務獨立、提早退休」。該理念提倡透過儲蓄及投資實現財務獨立,以無限期地維持生活水平。不少「FIRE」的支持者均希望透過盡早做到財務獨立,以提早退休。

「FIRE」的關鍵之一是「FIRE數字」,即實現財務獨立所需的儲蓄及投資金額。一般而言,「FIRE數字」的計算方法是將每年家庭支出乘以25倍,該數字涉及可持續提取率的概念,例如25倍是假設退休人士每年從投資組合提取金額的4%為生活費。不過,由於投資組合於退休後仍會增長,所以每年提取4%不代表組合只可以維持25年。另外,提取金額亦應該考慮到未來通脹。

注意每個人的背景及目標都有所不同,最終所需金額因人而異。投委會網站設有「退休計劃計算機」,只要回答與退休儲蓄、投資、退休金計劃、其他退休收入及預計退休生活方式等因素相關的簡單問題,即可得知預期退休時所需的金額、方案及其他考慮因素。

除了儲蓄及投資收入之外,退休人士也可以考慮建立其他收入,例如物業租金、年金、債券利息或股票派息等,都是常見的其他收入來源。另外,退休人士也可以考慮做兼職,獲取一定的收入維持生活開銷。

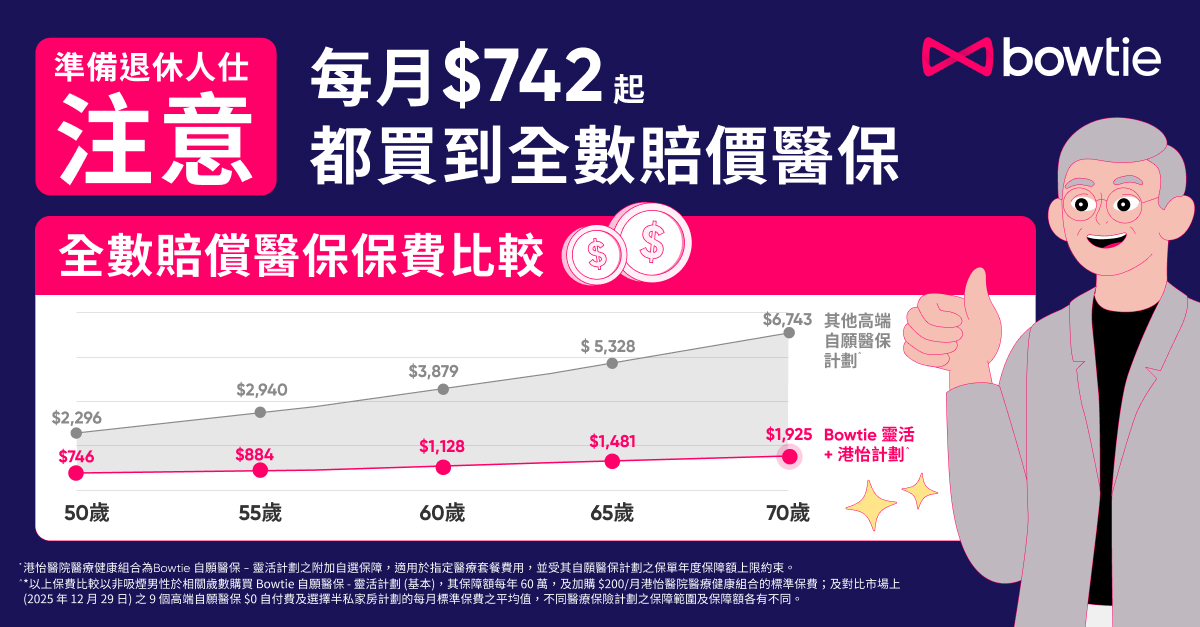

隨著年齡增長,患上各種疾病的機會越來越高,如果在退休後才患上危疾的話,很可能令退休計劃大失預算。有見及此,退休前應該確保已經獲得足夠的醫療保險保障,特別是退休人士不會再享有僱主提供的公司醫保,或需考慮升級已有的醫療保險保障,以免自己因為一場大病就花光所有積蓄。

| 治療項目 | 費用 |

| 乳房腫瘤切除術 +/- 冷凍切片 – 單邊 | $70,360 – $91,480 (視乎風險) |

| 腹腔鏡半結腸切除術 | $184,060 – $239,320(視乎風險) |

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

點解會咁講?因為如果在身體狀況健康時購買醫保,就較容易通過核保程序(Underwriting),成功投保;相反如果等到身體出現狀況先購買醫保,保險公司隨時要加Loading(額外保費),甚至過唔到核保程序,投保失敗。

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

香港人喜歡買磚頭,不少人都需要償還樓宇按揭,同時更可能有其他債務,例如汽車貸款、私人貸款及子女的學生貸款等等,該些未償還的債務其實都需要在退休之前一一審視。如果仍然有未清還的債務,或許代表退休為時尚早。另外,如果已經臨近退休年齡,亦不應該增添大額債務。

提早退休要考慮的事情當然不止金錢,例如退休之後雖然有更多私人時間,亦會失去精神寄託,自己未必能夠適應,或是空閒時間多了,可能會有額外的玩樂支出影響退休計劃。另外,提早退休或多或少都會影響家人,事前亦應該了解他們的意見,如果可以得到他們的支持,退休生活就可以過得更加愜意。