Bowtie產品理念

Bowtie產品理念

【Bowtie保險好唔好】咁平有無伏?即睇討論區網友點講!

自Bowtie成立以來,一直有不少網友討論「Bowtie保險好唔好?」「保費咁平有無伏?」「有無人試過Claim錢?」等問題,Bowtie 今次將看看網友的帖並親自解釋多款產品的優勢。

近年多個網上討論區都不乏關於「Bowtie保險好唔好?」及「保費低會否有伏?」等帖文。的確,「平嘢無好」是不少香港人的固有觀念,但時至今日這個想法是否必定正確?今次就讓Bowtie 以客觀角度解釋為何我們不同產品的保費都可以維持於低水平:

Bowtie 作為虛擬保險公司,以科技取代了不少傳統行政及實體文件處理程序,保單由投保申請、核保,以至批核,全程均可於網上完成,節省不少時間及成本。

Bowtie 不設保險經紀 (Broker) 或保險代理 (Agent) 中介人,自然沒有佣金開支,因此可以為客戶提供高性價比的保險產品。再者,沒有中介人制度亦意味Bowtie毋須為龐大的中介人團隊設置辦公室及工作設備等任何成本,反映我們的成本壓力遠低於傳統保險公司。

Bowtie 自開業以來一直主打不含儲蓄成份的純保障產品,例如Bowtie 定期人壽保及Bowtie 定期危疾保等。純保障產品反映客戶支付的絕大部份保費只會花在保障上,而不會投放於任何儲蓄或投資計劃,因此Bowtie能以較低的保費水平承保。

Bowtie一向講求「剛好就是最好」(Just Fit) 的保障理念,我們強調保障項目及保障額度不是愈多就代表愈好,反而保障高低應該視乎每個人的不同需要而定。例如我們的高端自願醫保產品 Bowtie Pink 就不設「無限Plan」(不設年度或終身保障限額的計劃),讓客戶能享受更合理的保費水平。此外,Bowtie Pink設有不同水平的自付額,也能讓客戶配合公司醫保等現有保單設計個人化的醫療保障。

除了「Bowtie保險好唔好?」外最多人問的問題,必定要數「買Bowtie Claim 唔Claim 到?」。

其實只要符合保單訂明的條件,基於保單合約,不論是Bowtie 或其他保險公司都必須向客戶作出賠償,而本港所有保險公司的營運均受到保險業監管局的嚴格監察,因此只要大家清楚了解保單的保障範圍及理賠條件,實在毋須擔心「有買無賠」的問題。

隨著Bowtie 已服務大家5年多,我們已處理超過7萬宗索償個案,平均審批時間為4.4個工作天1,整體索償成功批核率達99.53%2。事實上,不少網友亦曾成功向Bowtie 索償:

近年火熱的社交媒體Threads上,也有不少網友分享 Bowtie 自願醫保的成功索償例子,更加有圖有真相!(截圖次序由左至右)

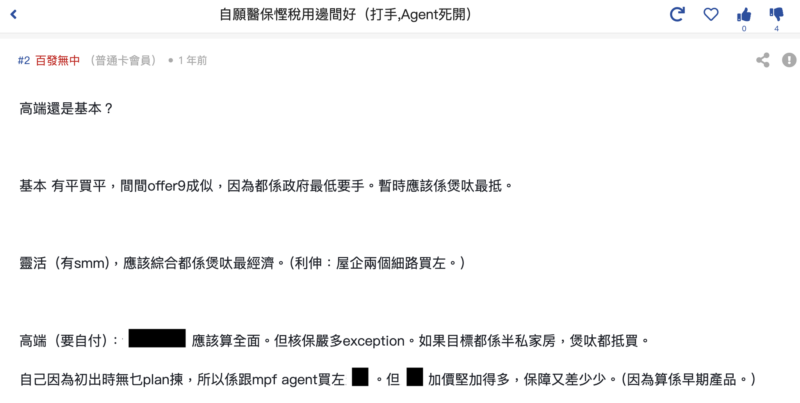

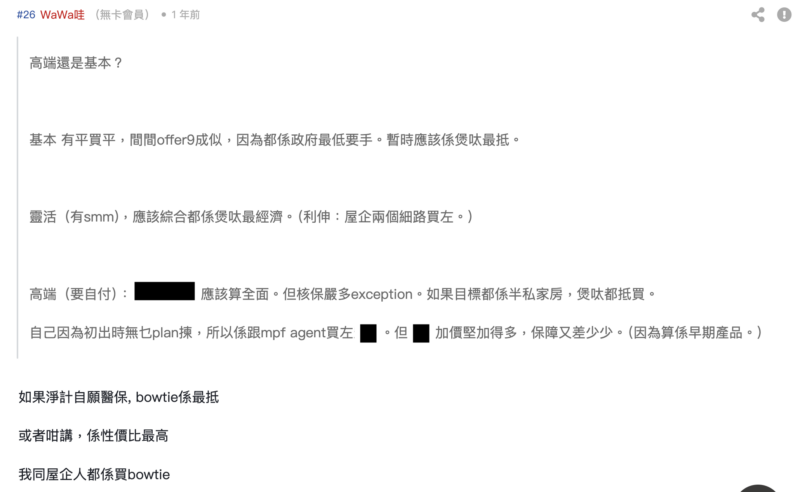

討論區上有網友指想買可扣稅的自願醫保,想知買邊間好。有精明的網友就指出Bowtie不論在基本(標準計劃)、靈活計劃及高端計劃 (Bowtie Pink) 都抵買;有網友指買Bowtie自願醫保除了可扣稅,更可節省保險中介佣金,而且更有無索償回贈計劃(BowtieCash) ;亦有網友指單純看自願醫保,Bowtie 的性價比最高。

事實上,Bowtie 自願醫保系列的性價比優勢還是十分明顯的:

有網友對Bowtie人壽保感興趣,認為每月保費低,不知道是否可靠,又擔心人壽保障是否只保到65歲。

其實定期人壽保險的不含儲蓄成份,加上產品設計十分簡單(當受保人身故即作出賠償),因此保費一般都十分「貼地」,市民大眾也不難負擔。以30歲非吸煙男士投保每Bowtie人壽保為例,每$100萬保額的每月保費僅$38。

至於投保及續保的年齡限制方面,目前Bowtie人壽保的投保年齡上限為65歲;最近產品更將保證續保年齡提升至100歲,反映受保人只要於65歲或之前成功投保,持續續保就可以受保至100歲!

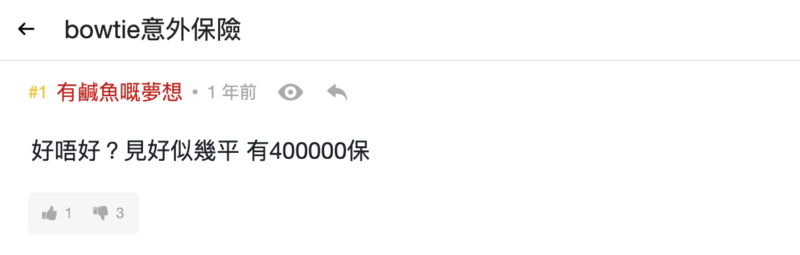

有連登絲打想知Bowtie觸木保意外保險好唔好,見到保費便宜又有$40多萬保障。

Bowtie觸木保的保費的確具競爭力。以30歲投保為例,男士及女士的每月保費分別為$62及$48,與一頓午餐的消費相約,但受保人已可享有每年$42萬的意外醫療保障。須留意的是,Bowtie 觸木保的保障適用於受保人於意外後12個月內的必要治療費用,賠償為實報實銷性質,並非一筆過賠償。

Bowtie 觸木保的保障範圍涵蓋大小手術、門診、物理治療、脊醫、中醫骨傷治療,以及CT掃描及MRI掃描等訂明診斷成像檢測(設有30%共同保險),而且產品更承保紀律部隊、地盤工人、職業司機、高空工作人員、運動員及騎師等高危職業,亦承保2歲或以上的兒童,實屬市場罕見。

為甚麼Bowtie能於直銷渠道排行第一^?

Bowtie品牌及市場推廣總監曾梓銘表示:

「Bowtie透過創新科技及無中介的直銷模式,我們大幅提升營運效率並降低成本,讓消費者以更親民的價格,獲取更優質保障。我們特別注重索償流程的透明與順暢——客戶可直接聯繫Bowtie專業團隊處理索償,實現『買得抵、Claim得順』的承諾。」