Bowtie產品理念

Bowtie產品理念

【Bowtie人壽保險好唔好】即睇產品性價比有幾高+獨特優勢

究竟Bowtie人壽保好唔好?性價比有幾高?有咩優勢?Bowtie 保險資訊團隊將為你逐一拆解。

Bowtie 人壽保沒有儲蓄成份,保費對比其他同類產品相對為低。此外,Bowtie 人壽保採用月繳保費模式,並無綑綁條款;若客戶決定退保,只需提前 30 個工作天通知我們即可。

人壽保險的原意是在受保人因意外/疾病不幸離世後,為其家人提供財政支援。因此,Bowtie 深信未必人人在每一個時刻都需要人壽保險。以退休人士為例,一般人退休後就無需再供養他人,即使離世,亦未必會為身邊人帶來經濟負擔,自然毋須人壽保險,月繳保費的模式正正方便受保人按自身需要隨時調整保障。

不少人都怕買人壽保險要驗身,為節省客戶時間,Bowtie根據年齡和保額,決定受保人是否需要驗身,以簡化投保手續。毋須驗身的保額上限如下:

至於希望購買更高保額的人士,在經過核保和體檢後,最高保額可達$2,000萬。

Bowtie人壽保的核保程序非常簡單,健康核保問題只有3條,而財務核保問題只有2條,不會收集過多資料。3 條健康核保問題與人壽風險相關,由Bowtie 與再保險公司共同設計,協助 Bowtie 了解受保人的過往病歷,以辨別高風險的客戶。

3 條健康核保問題如下:

財務核保方面,Bowtie 旨在透過最簡化的核保程序,評估客戶的財政需要,幫助客戶更有效地運用金錢,而不希望客戶購買過多不需要的保險產品。

2條財務核保問題如下:

*如有,申請人須要進一步提供受保人在Bowtie以外的保險公司所申請的人壽保障的總保額。

為照顧不同關係/家庭的需要,Bowtie 人壽保接受非同居伴侶、同性伴侶,以及無血緣關係家人(包括繼父母/兄弟姊妹)為人壽保單受益人#。

客戶投保時,在 Bowtie 人壽保的核保系統中,若希望指定同性配偶或同性未婚夫妻為受益人,可以選擇「配偶」或「未婚夫/妻」;若希望指定繼子女或繼父母成為受益人,可以選擇「子女」或「父母」,惟投保人需要告知 Bowtie 客服團隊,並提供相關證明文件。

# 針對同性配偶、同性未婚夫/妻、無血緣關係的繼子女或繼父母等情況,本公司將要求保單持有人提供證明受保人及受益人關係的文件,包括婚姻證書、受保人的身份證等,以確保兩者關係有可保權益。請注意,Bowtie 定期人壽保險設有自殺不保事項條款,詳細解釋請參考重要產品資訊內的不保事項。

Bowtie 首創「圓夢保」作為 Bowtie 人壽保的附加保障選項。加購了「圓夢保」的受保人若不幸患上末期危疾,而壽命預計少於12個月*,Bowtie 會在其原有的人壽保額以外一筆過提供$30萬的額外賠償金 ,用途不限,旨在讓受保人可以完成最後願望,不帶遺憾。

Bowtie 認為「圓夢保」的「額外賠償」安排,比起某些壽險產品向身患末期危疾的受保人「預支身故賠償」的做法,更能確保受保人至親或家人(保單受益人)權益的完整性、確保他們未來的生活開支不會被「打折扣」。

* 受保人必須要 (1) 提供在香港經醫生診斷後所簽發的末期疾病證明書以證明因患上末期疾病,且壽命將預計可能少於 12 個月, (2) 由確診受保人罹患末期疾病的醫療證明的日期起計存活最少 14 天,才可獲得一筆過 $30 萬圓夢保附加保障的賠償;及(3) 於附加保障生效日後已過180天的等候期。 請注意,Bowtie 定期人壽保險及圓夢保附加保障設有自殺不保事項條款,詳細解釋請參考重要產品資訊內的不保事項;無論任何原因,如受保人在為圓夢保作出索償申請前離世,或因末期疾病以外的原因離世/不符合圓夢保的賠償條件,其受益人除了可獲賠 Bowtie 人壽保內的身故賠償(即投保額之 100%),亦會獲賠可圓夢保附加保障內的恩恤身故保障(即$10 萬)。

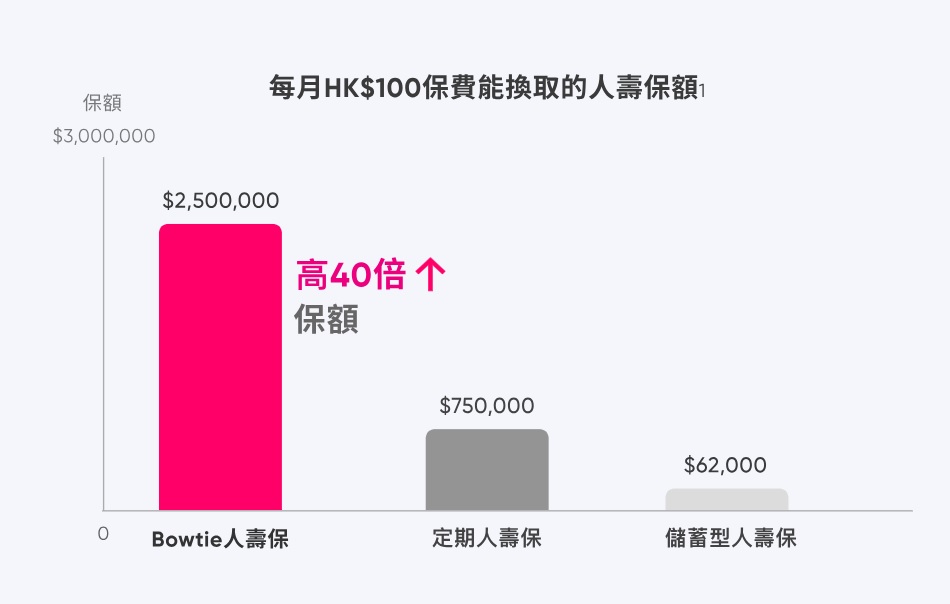

Bowtie 人壽保為純人壽產品(即定期人壽),不含儲蓄成份。在同一保費下,Bowtie 人壽保提供的保額較一般儲蓄型人壽產品高 40 倍。同時 Bowtie 利用科技,沒有中介佣金開支,省卻不必要的成本,讓我們提供的保額亦高於傳統保險公司的定期人壽保險產品1。

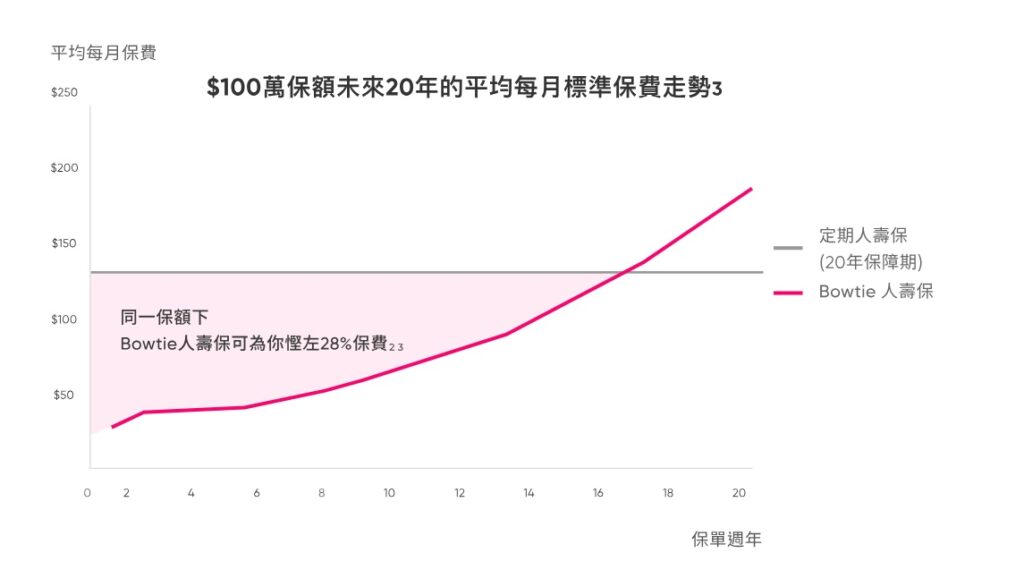

Bowtie 人壽保採取每年續保方式,保證每年自動續保,保費根據受保人當下年齡的實際風險來釐定,收費公平。因此在同一保額下,相比起市場上同類產品,Bowtie 人壽保可為你節省逾 28%保費2。