保險知識

保險知識

自願醫保比較2026:5款產品邊間好?6個角度分析!

自願醫保計劃是政府唯一認可的醫療保險,在醫衞局的監管下,自願醫保標準計劃的保障大致相同,大家只需要比較保費就可以,但靈活計劃/高端自願醫保保障各有不同,應該如何比較?可以參考以下6個考慮重點!

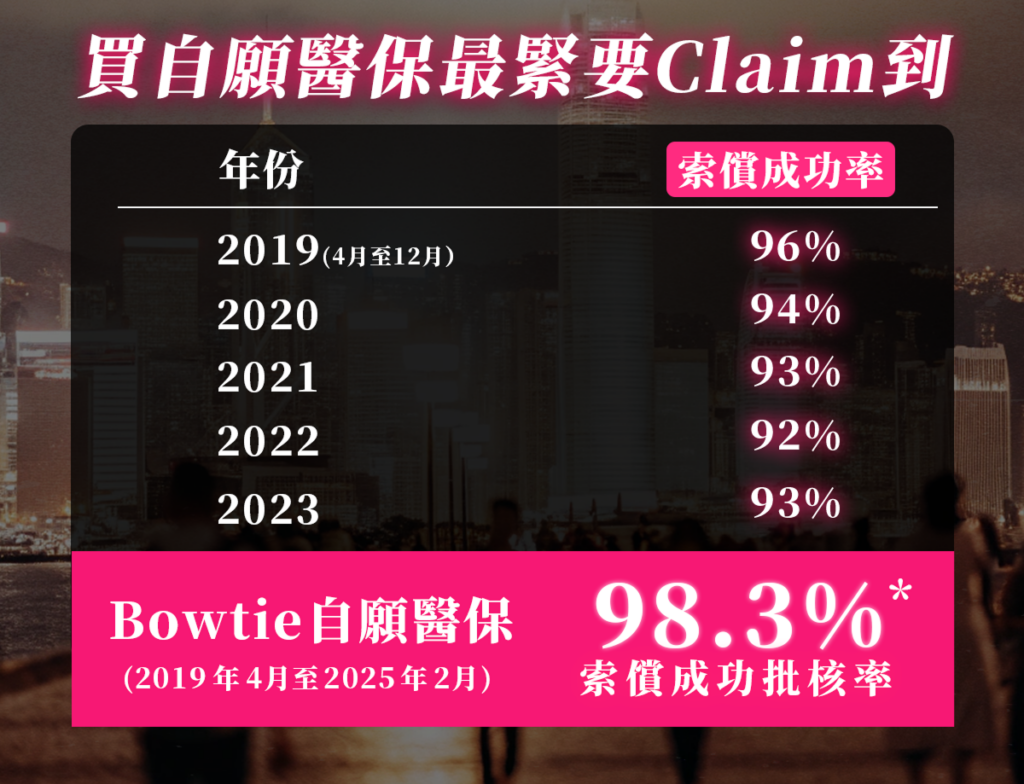

根據立法會文件,2019年4月至2023年底,自願醫保索償成功率介乎92%至96%。而Bowtie自願醫保,截至 2025 年 2 月,索償成功率達98.3%*。

比較Bowtie與市面其他自願醫保的索償成功率

| 年份 | 索償成功率 |

| 2019(4 月至 12 月) | 96% |

| 2020 | 94% |

| 2021 | 93% |

| 2022 | 92% |

| 2023 | 93% |

| Bowtie自願醫保 2019年4月至2025年2月 |

98.3%* |

自願醫保計劃分為「細項設限」和「全數賠償」兩大賠償模式:

| 細項設限計劃 | 全數賠償計劃 | |

| 常見於 | 標準計劃及部分靈活計劃 | 高端靈活計劃 |

| 例子 | Bowtie 標準計劃 | Bowtie Pink |

| 特點 | 對特定醫療項目(如住院、手術、診斷測試等)設有賠償上限或共同保險。 | 大部份醫療開支項目不設分項上限,僅受年度及終身保額限制。 |

| 保費 | 相對較低,因分項上限或共同保險降低了保險公司賠償風險。 | 相對較高,因保全數賠償計劃的年度保額遠超細項設限計劃,保險公司承擔更大財務風險。 |

| 消費者要注意事項 | 了解保障項目的賠償上限,是否足夠覆蓋常見醫療開支。例如,某計劃可能對訂明非手術癌症治療設每年8萬元上限,若實際費用超出,需自費補足。 | 了解年度及終身保額,是否配合個人需要。畢竟羊毛出在羊身上,保障越高越廣,有可能包含不必要的項目,增加保費負擔。 |

Bowtie內部數據顯示,於生效保單中,合共有約65%客戶選擇細項設限賠償模式產品。

| 產品 | 賠償模式 | 佔生效保單比例 |

| Bowtie 標準計劃 | 細項設限 | 7% |

| Bowtie 靈活計劃 | 細項設限 | 58% |

| Bowtie Pink | 全數賠償^ | 35% |

數據截止2025年7月29日,百分比為約數。

保費絕不能夠只看1年,或者憑目前的折扣決定,反之必須要看長遠的負擔能力。須知道醫療保費是長期的開支,每份保單一年節省幾百元的話,一家人幾年後省下來的保費支出,分分鐘夠去多次小旅行。而自願醫保好處之一,就是所有計劃的保費可在自願醫保官方網站上均一目了然。此外,Bowtie亦已為你比較不同年齡人士的自願醫保保費。

比較5款全數賠償的高端自願醫保產品(半私家房)保費(月繳)

| 年齡 | A公司 | Bowtie Pink | B公司 | C公司 | F公司 |

| 0 | 1,096 | 768 | 1,521 | 1,260 | 776 |

| 10 | 1,096 | 652 | 972 | 844 | 710 |

| 20 | 1,136 | 717 | 1,159 | 920 | 752 |

| 30 | 1,656 | 909 | 1,415 | 1,274 | 1,033 |

| 40 | 1,992 | 1,176 | 1,932 | 1,609 | 1,231 |

| 50 | 3,136 | 1,799 | 3,009 | 2,487 | 1,805 |

| 60 | 5,216 | 2,833 | 4,989 | 4,106 | 3,057 |

| 70 | 10,016 | 4,569 | 8,057 | 7,287 | 5,702 |

| 80 | 15,240 | 7,372 | 10,412 | 9,713 | 9,085 |

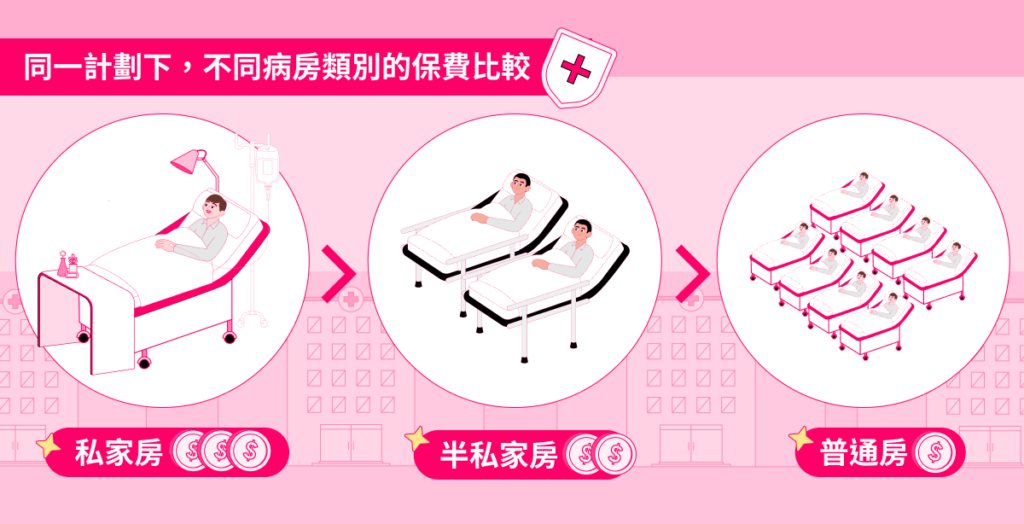

病房類別分為普通房、半私家房及私家房。不同病房類型的差異,在於私隱和設施豪華程度。至於治療質素並不會因為病房而改變。

自願醫保標準計劃僅涵蓋普通病房;靈活計劃或高端自願醫保則包括普通病房、半私家房及私家房選項。一般來說,同一計劃下,普通病房費用低於半私家房,半私家房則低於私家房(見下表)。

同一計劃下,不同病房類別的每月保費比較

| F公司 | Bowtie Pink | B公司 | |

| 普通房 | 707 | 702 | 756 |

| 半私家房 | 1,171 | 909 | 1,415 |

| 私家房 | 1,662 | 1,400 | 1,837 |

Bowtie內部數據顯示,Bowtie Pink客戶選擇半私家房為主(59%),其次為普通房(38%)。

數據截止2025年7月29日,百分比為約數。

如你有個人醫保或公司醫保,在選擇高端自願醫保時,可考慮配搭有自付費的高端自願醫保。在索償時,你便可利用個人或公司醫保的賠償來抵銷自付費。這樣的醫保組合,可以令你以合理的保費獲得更大的保障。

高端自願醫保提供全數賠償,一般保費較高,所以設有自付費選擇。通常自付費越高,保費越低。自付費是指在保險公司支付賠償前,你需要自行支付的醫療費用(每保單年度計算),而保險公司將全數賠償餘下的治療費用。

Bowtie內部數據顯示,Bowtie Pink客戶選擇自付費$2萬為主(42%),其他選擇介乎16%至22%。

Bowtie Pink生效保單自付費分佈如下:

數據截止2025年7月29日,百分比為約數。

自願醫保標準計劃提供的保障屬全球性;但部份靈活計劃(尤其是提供全數賠償的高端自願醫保產品)的保障則設有地域限制,例如僅限於亞洲地區,或是保障全球但將美國排除在外。如果你會經常外遊或出埠公幹,或是有計劃移居或移民,便要留意。

以Bowtie Pink為例,以Bowtie Pink為例,除美國及非指定名單的中國醫院除外,全數賠償^全球適用。~

我們根據上述重點比較5款熱門高端靈活計劃($0自付費、半私家房計劃),發現Bowtie Pink的受保地區較廣,但保費卻較低。因此,消費者在投保前,宜先貨比三家,做個精明消費者。

| Bowtie Pink | A公司 | B公司 | C公司 | F公司 | |

| 自付費 | $0 | $0 | $0 | $0 | $0 |

| 病房類別 | 半私家房 | 半私家房 | 半私家房 | 半私家房 | 半私家房 |

| 受保地區 | 全球 (美國以外) |

亞洲 | 亞洲 | 亞洲 | 亞洲 |

| 每年保障額 | $1,000萬 | $1,200萬 | $2,500萬 | $3,000萬 | $1,250萬 |

| 每年保費 | |||||

| 0歲 | $9,216 | $9,672 | $15,034 | $14,486 | $9,921 |

| 30歲 | $10,908 | $14,560 | $13,991 | $14,640 | $13,209 |

| 60歲 | $33,996 | $45,928 | $73,974 | $47,191 | $39,091 |