~Bowtie Blog 專屬限時優惠~

自願醫保、危疾、人壽、戰癌保、觸木保及仔女成長危疾保首年 6折 次年85折

附加保障(中大/港怡醫院醫健組合)首年 65 折!

裝修保險(又稱工程保險)會在裝修工程進行時,為發生意外產生的金錢損失或賠償提供保障。

裝修保險分為 3 類:(1) 工程物料損毀保障、(2) 第三者責任保障及 (3) 僱員補償保障。

| 裝修保險種類 |

主要保障範圍 |

保障額 |

| 工程物料損毀保障 |

保障地板、磁磚、木材、潔具等裝修用料,

於裝修期間因意外或遭盜竊而受到的損毀或損失 |

保障額以工程造價而定,而實際賠償額則由公證行發出的損毀報告而定 |

| 第三者責任保障 |

保障於裝修期間因承建商疏忽而引致第三者身體傷亡及財物損失、或大廈公共地方損毀導致的法律責任、法律訴訟開支及賠償 |

自選保障額由 HK$500 萬 – 3,000 萬不等 |

| 僱員補償保障(勞工保險) |

保障工程期間的勞工意外 |

視乎員工人數而定,少於200人的每宗事故最少 HK$1億,多於 200 人為最少 HK$2億 |

裝修工程意外十分常見,輕則造成財物損失,重則造成人命傷亡,業主更可能要面對因意外而導致的法律責任、訴訟及巨額賠償。

君子不立危牆之下,要避免暴露於裝修工程帶來的風險,購買足夠保障的裝修保險十分重要。

此外,裝修保險的保障範圍針對工程意外,一般保單未必覆蓋得到。就算已購買其他家居或第三者保險,都未必能保障工程期間的意外。常見的例如大廈法團的第三者保險、家居保險,其實都無法代替裝修保險。

工程物料損毀保障及第三者責任保障

裝修保險中的工程物料損毀保障及第三者責任保障均為自願性,惟大部分物業管理公司或業主立案法圍都會要求業主或工程承建商購買第三者責任保險,作為批准裝修工程進行的條件。

業主或工程承建商可以自行為物業的裝修工程投保,而有些裝修公司會為客人提供工程物料損毀保障及第三者責任保障,並把保費包括在報價內。

僱員補償保障

裝修工人的僱員補償保障(勞工保險)則應由裝修公司購買。公司作為僱主,法例上必須為僱員購買勞工保險。業主在簽約前,緊記要向裝修公司索取證明,檢查勞工保險是否有效。

如果業主認為工程危險性高,想加強保障,亦可要求裝修公司在勞保中加入自己名字,成為「工程委託人」。一旦裝修工人發生意外、傷亡,保險公司就會保障業主,代為處理被追究,甚至起訴等法律問題。

| 裝修保險種類 |

由誰負責購買? |

| 工程物料損毀保障 |

|

| 第三者責任保障 |

- 裝修公司或業主亦可購買

- 保單上應列明雙方資料,留意一個單位只可投購一份

|

僱員補償保障

(勞工保險) |

法例規定由裝修公司為其員工購買 |

案例1:浴室工程引致樓板塌陷

業主進行室內裝修(涉及棚架工程),動工前投保了「工程綜合保險」及「第三者責任保障」。

在裝修工程期間,因拆卸浴室引致樓板塌陷,導致樓下(即第三者)單位的浴室及在內的電器及潔具受損。

此意外事件可能會引起的第三者財物損失,包括

- 樓板重建費用

- 下層業主的家居復修費用

- 重新購買電器及潔具的費用

- 在裝修期間,下層業主可能需要入住酒店的費用

裝修保險可為以上提供保障。

案例2:公共食水喉爆裂並引致電梯損壞

業主進行室內裝修,動工前投保了「工程綜合保險」及「第三者責任保障」。

裝修師傅跟大廈管理處協調後,關上水喉總掣,並更換了受保單位內的食水喉,工程完成後通知管理處重新開水,當時一切正常。

數天後,管理處通知受保人,發現水錶房連接到其單位的食水喉爆裂,大量食水因此湧出,浸濕走廊並流入電梯糟,涉及受損電梯共有 3 台。管理公司以業主立案法團之名向受保人索償損失。

一般來說,收到受保人索償申請後,保險公司都會委託公證行進行調查。

假設發現食水喉爆裂的部分在受保單位的屋外,而非裝修師傅更換之部份,可以事件並非因業主或其聘用的裝修師傅引致,代表業主無須負上責任。

保險公司代為抗辯,並全數支付事件當中涉及的法律申訴費用,但受損電梯的費用則無須賠償。

市面上有不少提供綜合家居裝修保險的公司,投保人可根據工程所需要的保額及保障,向不同保險公司索取報價及產品資料,比較保障範圍及保單價格,以選擇適合自己的產品。

然而市面上有千千萬萬個產品,如果每一個都報一次價,豈不會浪費很多時間?

其實現時科技發達,不少公司都會將保險計劃的細節上載在官方網頁上。你可留意以下 5 點,篩選幾個計劃,再報價:

1. 受保樓宇類型

有部份計劃只接受「住宅」裝修工程投保。其他計劃則接受所有工商、工業大廈等的裝修工程投保。

保險公司 A:只保障住宅工程

保險公司 A:只保障住宅工程

2. 受保樓宇的樓齡

不少計劃會指明樓齡限制,但並非個個計劃的限制也一樣。

以下列 2 個計劃來說,前者保障 40 年樓齡以下的樓宇,後者則保障 50 年樓齡以下的住宅及 40 年齡以下的非住宅物業。

保險公司A的裝修保險:受保樓宇樓齡

保險公司A的裝修保險:受保樓宇樓齡

保險公司B的裝修保險:受保樓宇樓齡

保險公司B的裝修保險:受保樓宇樓齡

3. 免費額外保障

為了吸引投保人,保險公司會在主要保障範圍上再提供免費額外保障,大家可按照自己需要投保,包括:

- 保養期保障

- 保養期內,如果因為保養工程而引致的損失/法律責任,亦可獲得賠償

- 市面上大多數公司都會提供 3 個月的免費保養期

- 委託人/業主財物損毀保障

- 承建商如果在工程時,意外損毀裝修單位內屬於業主或租戶的的財物,保單亦會提供賠償

- 雖然不少保單都提供此保障,但保額未必一樣,可由 HK$100 至 HK$200 萬不等

- 廢物清理費用

- 如發生了意外,保單亦會為「清理現場廢物的費用」賠償

- 賠款多為工程總額的 5%

- 工程合約升值保障

- 考慮到工程最終的價錢與報價未必相同,部份公司會免費提升工程保額(至可高達工程合約總金額的10%)

- 震動保障

- 如工程期間,有震動產生,而最終導致的第三者財物損毀而須負上的法律

- 責任

- 保障額可高達HK$10 萬

4. 不保指定物料的工程

部份計劃會列明指定物料的工程不保,如投保的工程會用到此物料,自然要選擇其他計劃

保險公司A的裝修保險:不保事項

保險公司A的裝修保險:不保事項

5. 自付金額

裝修保險都有自付金額,代表在獲得賠款前,受保人需要自行支付損失的一部份費用。

自付費用又可以分為 2 部份,金額計算方法各有不同:

|

工程物料損毀保障 |

第三者責任保障 |

| 金額計算方法: |

以每宗事故的工程總額計算一筆指定金額

(如HK$30萬的工程,自付額為 HK$10,000 – 15,000*) |

以每個項目金額計算一筆指定金額或百分比,以較高者為準

(如屬於業主或租戶的現有財物損失及損毀,自付額為 HK$10,000 或損失之 10% – 15%*) |

以醫療保險為例,一般自付金額愈高,保費愈平,裝修保險卻不然,我們將於保費的部份詳述。

*資料由 2 間公司的裝修保險的小冊子獲得

「工程物料保障」的保費則以裝修工程造價總額、涉及棚架工序的外牆工程金額(如有)及裝修期 3 個項目而定,裝修期愈長、工程費用愈貴,發生意外時的保額就愈高,保費自然亦會較貴;而「第三者保險」的保障金額一般是 HK$500 萬至 HK$3,000 萬,保費根據保額而定,價錢介乎於HK$1,000 至 HK$7,000 不等。

Bowtie 上網參考了 2 個計劃價錢,以供參考。

假設工程及投保範圍如下:

- 總工程合約總額:HK$30 萬

- 第三者責任保額:HK$1,000 萬

- 工程合約期:3 個月

- 不涉及外部工程

保險公司 A 的保費為 HK$2,100,而保險公司 B 的保費 HK$2,400,相差不遠。 上文曾提及,醫療保險自付金額愈高,保費愈平,但裝修保險卻不然:

|

保險公司 A |

保險公司 B |

| 保費 |

HK$2,100 |

HK$2,400 |

|

工程物料損毀保障自付費

|

| 工程物料損毀保障 |

HK$10,000 |

HK$15,000 |

|

第三者責任保障自付費

|

| 第三者財物的自付金額 |

HK$10,000^ |

HK$10,000 |

| 委託人的財物損失及損毀 |

HK$10,000/損失的 10%(以較高者為準) |

HK$10,000/損失的 15%

(以較高者為準) |

| 水浸導致的損失及損毀 |

| 因震動導致的損失及損毀 |

HK$10,000^ |

HK$20,000/損失的 20%

(以較高者為準) |

從上述例子可見,自付費高,未必代表保費較便宜,大家在比較時可以注意此點。

1. 買了裝修保險,還需要買工人的勞保嗎?由誰買?

裝修工人的僱員補償保障(勞工保險)應由裝修公司按法例要求為其僱員購買。

2. 有什麼未必受裝修保險保障的情況?

裝修時,不少工程都需要在外牆搭棚,例如更換窗框、外牆喉管等。因為危險性較高,大部分第三者保險中都不保障搭棚、外牆等工程。如果想為搭棚工程投保,通常需要支付額外費用,同時會限制外牆工程的費用,通常不可佔超過總工程費的15-20%。而部分保險公司只保障使用棚架時的意外。選購前,應細心了解保單條款才簽約。

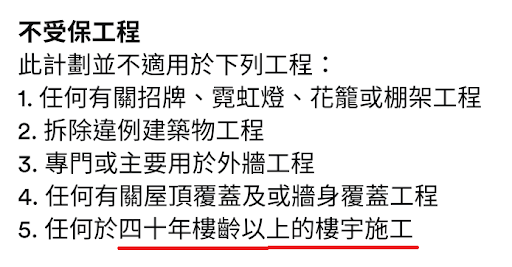

市面上大部分保單,通常都限制受保大廈樓齡為30-40年以下。因為舊樓日久失修,裝修時造成的損毀機會較大,所以超過40年樓齡的大廈,或者需要經保險公司審核,才能決定是否承保,保額亦有機會調整。

不需要。因為保險公司會根據列於承保表內的承建商,自動申延保障其聘用的所有外判承建商。

作者

Bowtie (「保泰人壽」)是持牌人壽保險公司及香港首間虛擬保險公司,致力於填補健康的保障缺口。Bowtie 透過創新科技及醫療專業,提供零中介、免佣金,更方便的網上平台,讓客戶隨時隨地獲得「自願醫保計劃」產品報價、核保及索償服務。Bowtie在 2021 全年於直接銷售渠道中持續排行第一。

了解更多:

https://www.bowtie.com.hk

本文章內容由 Bowtie 團隊 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。