保險知識

保險知識

【危疾保險lihkg】點買好?Bowtie解答連登網民8大問題!

連登作為全港最大的討論區之一,有不少危疾保險討論,包括買儲蓄危疾定純危疾好、何時買危疾保好、中年應否買危疾等。為解決大家的煩惱,Bowtie保險資訊團隊將會就連登仔7大疑問提供建議!

作者

Bowtie 團隊

更新

2025-07-03

Bowtie:一般網民考慮的都是「買終身危疾,一開始辛苦啲」還是「買定期危疾,比少啲保費,但年老時辛苦啲因為要一直供下去」。

其實,絕對有方法可以在年輕時支付便宜保費,而年老亦不用太辛苦。一般來說,計算保額可利用 3 年年薪為底,繼而按自己生活水平調節。如果你需要較大的危疾保額,但預算有限,定期危疾保較適合你!

如果擔心老年時,純危疾保的保費支出負擔,建議調低保額(甚至斷保),以減低保費支出。

這樣做的原因是:因危疾保是為了在受保人患病時不能工作而提供生活保障,而大多數人在退休後已累積不少財富,經濟壓力減少,危疾保的作用亦相應降低,自然可以調低保額。同時,投保純危疾保險時節省的金錢,你亦可以利用再去投資,回報用於退休生活。

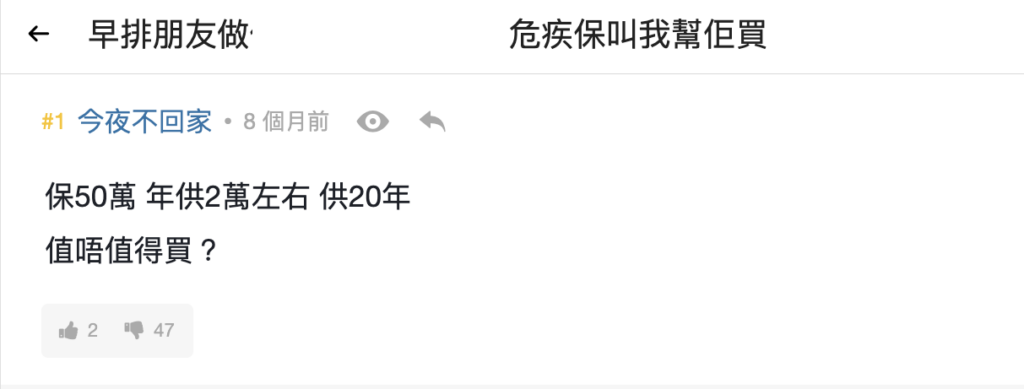

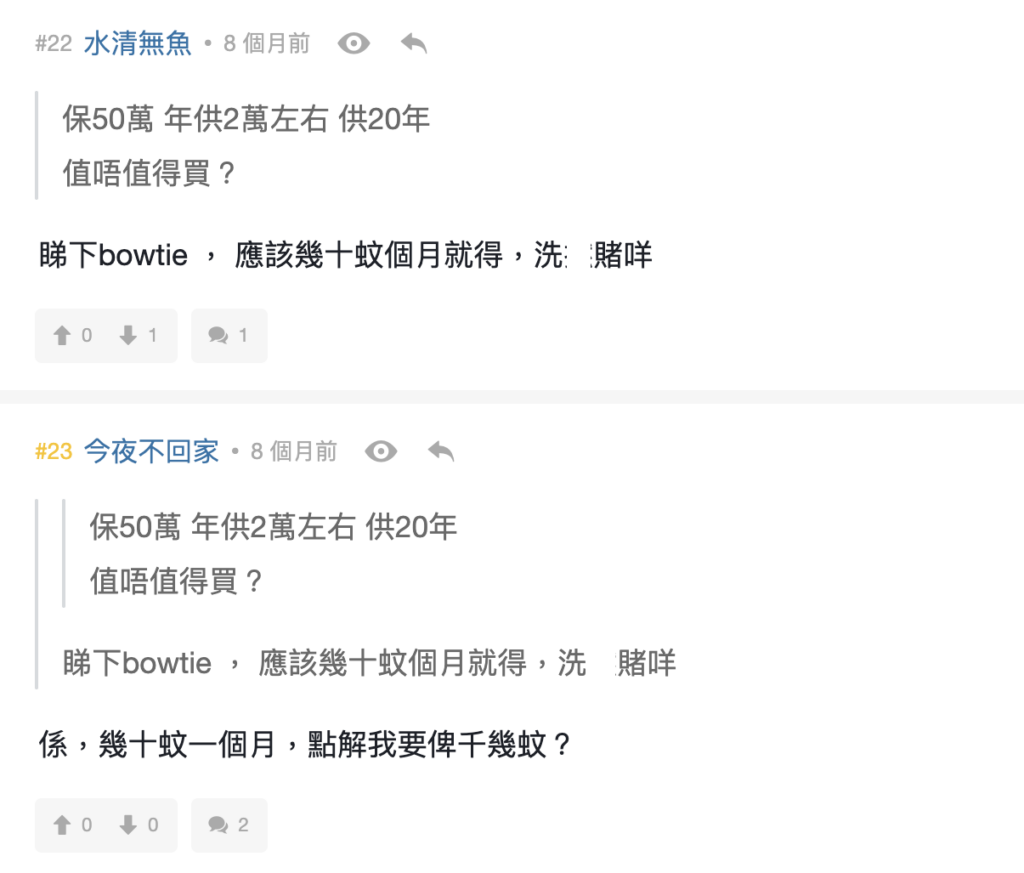

另一帖文中,有巴打討論年供$2萬、供款20年的儲蓄保險應唔應該買。巴打認為投保即「對賭」,自己要在20年內中危疾先有「賺」,因為總保費超過40萬,而保額僅$50萬。有其他巴打則指出投保 Bowtie 危疾保每月僅數十元(同為$50萬保額),因此並無「對賭」必要。

Bowtie:儲蓄危疾保險在提供危疾保障的基礎上,長遠能夠提供一定現金價值。不過,基於這類產品需要兼顧「危疾保障」及「儲蓄」兩大功能,以同一危疾保額而言,儲蓄危疾的保費會遠高於純危疾(定期危疾)。因此,如果自己已有可行的投資/儲蓄計劃,只求獲取危疾保障的話,投保定期危疾的性價比必然較高。

調低保額/斷保,等於無錢醫病?

本文不斷重申的觀念就是:危疾保不是了醫療費用,是為了患病時停工時之生活費。所以調低危疾保保額,或斷保不等於無錢醫病,因為醫療保險或癌症醫療保險仍可以為你的醫療費用提供保障!

年老時保留醫療保險更重要!

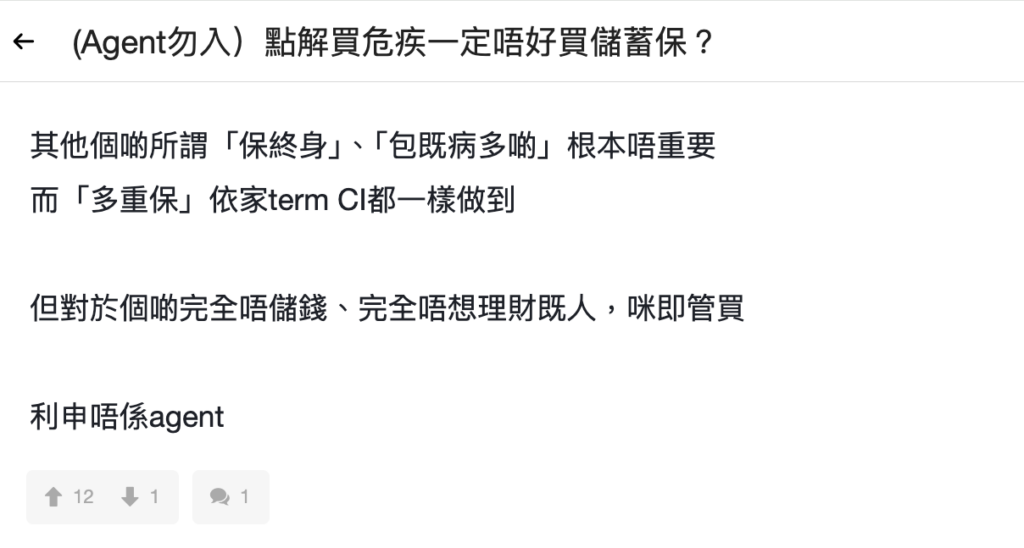

除了價錢,網民對純危疾保險的保障都有保留,以為終身危疾比純危疾保障好;但也有連登仔認同儲蓄危疾提供的「終身保障」等特色並不重要,同時指出現時市場上的純危疾保險產品也能提供「多重保障」。

Bowtie:其實純危疾保險保障都唔輸蝕:

1. 純危疾保都會賠多過 1 次

絕非只有儲蓄危疾/終身危疾才可賠多過 1 次。市面上已有不少純危疾保險為受保人提供多次,甚至無限次的保障。以 Bowtie 早期及多重危疾保為例,提供 5 次 最多 120% 投保額的保障^,有效保障危疾復發的情況。

2. 純危疾保亦可提供早期危疾保障

早期危疾致命率雖不及嚴重危疾高,但不少人在治療後仍需持續服藥及接受檢查,不多不少都會影響到工作,甚至收入,所以危疾保險是需要的。市面上不乏提供早期危疾保障的危疾保,甚至可以提供多重保障,而保險公司有 2 種賠償的方法:

|

以 30 歲、非吸煙的男士投保 HK$400 萬 Bowtie 早期及多重危疾保只須 HK$529/月;

而投保 Bowtie 危疾保只須 HK$363/月。 |

投保一次賠償的危疾保,還是多重保障的危疾保較好?

視乎個人的需要,如果你較年輕,又可以負擔得起每月 HK$160 的保費,Bowtie 建議你投保 Bowtie 早期及多重危疾保。如果你已有危疾保險,只是為了提高保額而多買一份,Bowtie 危疾保就已經足夠!

為什麼有預算就應該選擇多重危疾保障?

Bowtie:如有預算,建議投保多重保障,因為部份危疾復發率高:危疾易復發,多重保障可提供更大保障。

根據研究數據,危疾復發率高。以癌症為例,復發率以下:

| 癌症 | 復發率 |

| 卵巢癌 | 72%3 |

| 肺癌 | 30-55%4 |

| 大腸癌 | 30-40%5 |

| 前列腺癌 | 48%6 |

投保多重保障的危疾保,即使不幸患上危疾,並於數年後復發,保障亦足以支援復發時的生活開支,你就可以放心休養!

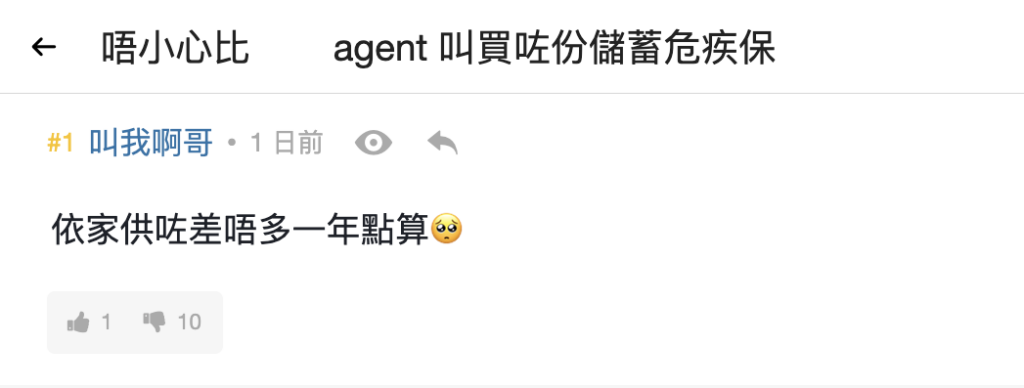

不少買了儲蓄危疾保險(或是家人為他們投保)的連登仔都在猶疑Cut 唔 Cut 單好。他們有的供了一年、有的供了好幾年,究竟他們應該繼續供落去,抑或盡早斬纜呢?

Bowtie:要決定是否Cut 單,牽涉以下考慮因素:

不少朋友考慮儲蓄保單退保決定時,都會想到自己已經為保單供款幾年、十幾年,甚至更長時間,而提早退保後取回的現金價值可能未必吸引(甚至是虧損),故即使認為保單已不再合適,仍然「咬實牙關」續供。

其實,過往投入的保費供款已屬「沉沒成本」(Sunk Cost),怎樣也不能再收回;反觀考慮眼前的「機會成本」(Opportunity Cost) 才是上策,例如想想Cut 單轉投純危疾的話,每月能夠節省多少開支用於投資或儲蓄,這樣更見實際。

Bowtie:投保當然愈早愈好,因為如果未來不幸患病(不論大病或小病),都有機會影響你的核保結果,未必能夠以「標準保費」投保,甚至未能投保。

事實上,危疾有年輕化的趨勢。以癌症為例,根據《香港癌症資料統計中心》, 20 至 44 歲年齡層的癌症發病率持續上升。

| 2012 年 | 每 10 萬人有 95.4 人發病 |

| 2022 年 | 每 10 萬人有 107.8 人發病(🔝13%) |

所以如果你需要供養家人,或養活自己,即使只是 20 多歲的年輕人也需要一份危疾保險,以防自己患病時,未能上班,那麼家人/自己的生活都會受影響。

但 Bowtie 也明白 20 多歲的年輕人每月預算未必太多,如預算有限,我們建議先買一份實報實銷的醫療保險。

投保危疾保險目的

在探討討論區上種種有關危疾保險疑問的同時,大家不妨重溫或反思危疾保險的基本功能,相信這樣會有助你為自己或家人作出最合適的投保選擇!

危疾保險的受保人如確診危疾,或出現一些特定狀況(以 Bowtie 危疾保為例:永久完全殘障1、不能獨立生活2等),將可以獲得一筆過的賠償以支援受保人在患病時無法工作的生活費,而賠償額就是投保額。

有部份保單只提供 1 次的賠償,有部份則提供多次,甚至無限次賠償*,視乎不同計劃而定。

除了連登仔的討論,我們亦有留意其他論壇(如 Beauty Exchange)的討論,發現不少人都對危疾保險有疑問。

其中一個疑問就是「就黎 40 歲,依家先買危疾保會唔會太遲」。

Bowtie:一個人是否需要「危疾保險」,難以用年紀去決定。當然如果你已經達 65 歲並已退休,沒有經濟負擔,自然可以降低保額,甚至退保。

而如果 40 歲時需要供養家人或養活自己,你就需要一份危疾保險,以防自己患病時,未能上班,家人或自己的生活會受影響。

Bowtie:保險索償並不一定需要花費大量時間填寫文件。Bowtie自創網上索償系統,投保人只需登入系統並上傳有關醫療文件,即可完成索償申請程序。

截至2024年初,Bowtie 已處理逾7萬宗索償個案,整體索償成功批核率高達99.53%*,平均審批時間僅需4.4個工作天#。

如果受保人因病不方便親自辦理索償的話,Bowtie也允許已授權的親屬代為處理申請索償,盡可能確保整個危疾保的索償過程順暢、高效。

Bowtie:正確,Bowtie作為一間純網保險公司,致力以科技改革傳統保險銷售方式,所有危疾病產品資料可以直接到Bowtie網站了解,不用約見中介,簡單省時。

不過,網上保險並不等於零服務,若然你對Bowtie危疾保的產品有任何疑問,或是希望有人協助處理索償程序的話,Bowtie客服及醫療團隊亦會從旁協助,助你解決保單問題。

如有需要,你亦可以考慮親身到訪Bowtie客戶服務中心。客服中心的辦公時間為星期一至五上午9:30至下午6:30,建議提早一天致電客戶服務熱線 3008 8123 進行預約。此外,我們進一步延長服務時間,在星期六及星期日的下午2:00至下午6:00亦提供WhatsApp查詢服務(公眾假期休息)。

Bowtie:不少人認為保險公司規模越大,就越不可能倒閉,所以該公司的保險產品就越買得過。但事實都是否如此呢?正確而言,一間保險公司會否倒閉,並非直接與該公司的規模掛鉤,反而是視乎該公司能否準確計算風險,並且是否有合適的再保險(簡單而言即「分保」)安排。

香港官方對保險公司有着非常嚴格的監管,包括必須持有充足的股本及償付準備金、足夠的再保險安排等等,Bowtie 亦不例外,公司自獲得香港保險業監管局授權起,一直嚴守這些監管要求。

在資金方面,Bowtie早已得到Sunlife永明金融、三井物產(三井)、香港 X 科技基金及天使投資者支持,首輪及B1輪融資額已逾HK$4億元,至2023年9月更獲得由永明領投、三井進一步參與的B2輪融資,金額高達$3,490萬美元。

在營運表現方面,Bowtie在本港長期保險業務(直銷渠道)的市佔率達到約30%7;於2023年上半年在香港直銷渠道再度列冠,連續2年成為該渠道的保單銷售冠軍。

事實上,在過去170年間,香港未曾出現保險公司倒閉的事故,充其量也只是併購。即使出現偶發性的併購情況,投保人亦無需太過擔心。因為保險是一份合約,易手後的負責公司仍必須履行合約內容,變相不會影響原有保障。