個人理財

個人理財

【退休規劃】3個Tips計劃退休財務及保險 輕鬆迎接退休人生!

退休是很多人既憧憬又擔憂的一件人生大事,要消除憂慮,就要對「退休」有充份掌握及盡早規劃。盡早規劃保險及投資有幾重要?準退休人士又應該如何起步進行計劃?立即了解更多!

作者

Bowtie 團隊

更新

2026-03-02

香港並沒有劃一的法定退休年齡,不過由於強積金需要在年滿 65 歲後方可提取,所以大部分人都會視 65 歲為退休年齡。至於要幾時開始計劃退休,投委會就建議「愈早愈好」,盡早訂立目標及計算清楚退休後的開支,才可實現「退休大計」。

每個人的退休目標都不一樣,有些人希望可以運用更多時間投入社會公益,例如義工;亦有些人只是單純想好好陪伴家人,共聚天倫之樂。不過無論你的退休目標是甚麼,訂立清晰目標都是退休規劃的重要一步。

要知退休金額幾多先夠,可參考「123法則」。

「1」代表 1 個月的支出,即退休後預算平均每月支出。記得預算一定要合理,不要估得太低。可以利用兩個方法去推算,一是估計到時衣、食、住、行、交通、消閒及醫療等費用,二是將每月收入打七折或八折;

「2」代表 2 個年期,即距離退休的年期及預計退休生活的年期;

「3」代表 3 個百分比,即平均通脹率、退休前的儲蓄或投資的預期回報率,以及退休後的儲蓄或投資的預期回報率。

在利用「123法則」了解所需要的參數後,就可利用積金局網站的「退休需要計算機」計算所需退休金。

由於計算機操作簡單易明,亦會列明背後運算假設,所以 Bowtie 十分推薦大家嘗試使用。

假設退休後每月開支 $1 萬、薪金為 $3 萬,現時 30 歲,預期 65 歲退休,可活到 85 歲,預期回報及通脹率各為 4% 及 2.5%。到 65 歲退休時要儲到的目標金額為 $725 萬。

另外,大家可嘗試不同參數,以了解其對退休金的影響,讓自己更有預算。

根據政府統計處的數字,於 2021年,男性的平均預期壽命是 83 歲,女性則是 88 歲,假設你在 65 歲退休,距離「百年歸老」還有接近 20 年。如果單靠「退休基金」生活,一旦發生意外需要資金周轉,隨時已花光一大部分「退休基金」。所以,退休後仍需要穩定的收入,以下列出各類收入來源供你參考:

假如你已年滿 65 歲,你只須向計劃受託人出示香港身份證副本,並遞交已填妥的「基於已達到 65 歲的退休年齡或提早退休的理由而申索累算權益的表格」(第MPF(S)-W(R)號表格),便可向計劃受託人申請提取累算權益。

成員可選擇一筆過或分期的方式提取強積金累算權益。一般情況下,受託人在收到由你提供的所需文件後,須於 30 日內向你發放累算權益。

如果你的年齡介乎 60 歲至未滿 65 歲,並已退休及希望提取強積金累算權益,則必須聲明已終止所有受僱及自僱工作,而且無意再次受僱或自僱。不過,如你再次工作並符合「一般僱員」的定義,僱主仍須安排他參加強積金計劃,即是你也需要供款。

不過,以香港一般「打工仔」而言,即使提取強積金帳戶金額,也未必足夠應付退休後的長期開支。根據積金局截至2020年12月底的數字(詳見下表),強積金制度內有1,032萬個帳戶,由454萬名計劃成員持有,而當中累積超過$100萬的帳戶亦僅約10萬個,反映大部份上班族的強積金戶口結餘不足百萬。

| 強積金帳戶結餘 | 帳戶數量 |

| 超過$50萬 | 近50萬個 |

| 超過$100萬 | 近10萬個 |

| 超過$200萬 | 約2萬個 |

政府一直為長者提供各種津貼計劃,其中包括沒有入息審查的高齡津貼(俗稱生果金,每月金額為$1,570)、有入息審查的長者生活津貼(每月金額為$4,060)。

除此之外,為了鼓勵長者積極參與社區活動,政府亦為長者提「樂悠咭」,讓他們可享受更便利和實惠的交通選擇。

不過,「生果金」的金額十分有限;而對已有一定財務規劃的長者而言,其資產很容易超過申請長者生活津貼的資產限額(單人及夫婦的限額分別約$39萬及$59萬),未必太多人能夠受惠,尤其是夾心階層。

剛才提到,香港並沒有法定退休年齡,如果退休後仍然希望想重返職場、再次就業,坊間亦有多個專為他們而設的求職平台及培訓計劃,包括:

退休人士也可以選擇當個「自僱人士」,好好運用自己所長,例如開辦手作班、語言班等,豐富自己的退休生活。

不過,大家也要考慮退休後的經濟情況是難以預測的,如果屆時遇上經濟蕭條,長者求職便可能面對較大的困難。當計劃以工作收入去支持退休生活時,須同時考慮這個風險因素。

要留意的是,不論是從事甚麼類型的工作,相關收入都需要報稅。

「退休三寶」是指由香港按揭證券公司(The Hong Kong Mortgage Corporation Limited, HKMC)所推出的三個計劃,包括香港年金計劃(俗稱年金)、安老按揭計劃(俗稱逆按揭)和保單逆按計劃。

這三個計劃的目的都是確保申請人在退休後能夠獲得穩定的收入,提供「自製長糧」。例如,雖然不同的年金計劃有不同的特色,但主要都是為申請人把資金轉化為長期穩定的現金收入,帶來多一重保障。

(關於合資格延期年金,可參考Sun Life 網站或保險業監管局網站相關信息)

雖然以上方法可以「開源」,但是如果不「節流」,當出現突發意外需要做檢查或治療,輕則要動用部分退休基金,重則可能會「一鋪清袋」。因此,準備好保障才算穩健!

| 治療項目 | 費用 |

| 乳房腫瘤切除術 +/- 冷凍切片 – 單邊 | $70,360 – $91,480 (視乎風險) |

| 腹腔鏡半結腸切除術 | $184,060 – $239,320(視乎風險) |

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

點解會咁講?因為如果在身體狀況健康時購買醫保,就較容易通過核保程序(Underwriting),成功投保;相反如果等到身體出現狀況先購買醫保,保險公司隨時要加Loading(額外保費),甚至過唔到核保程序,投保失敗。

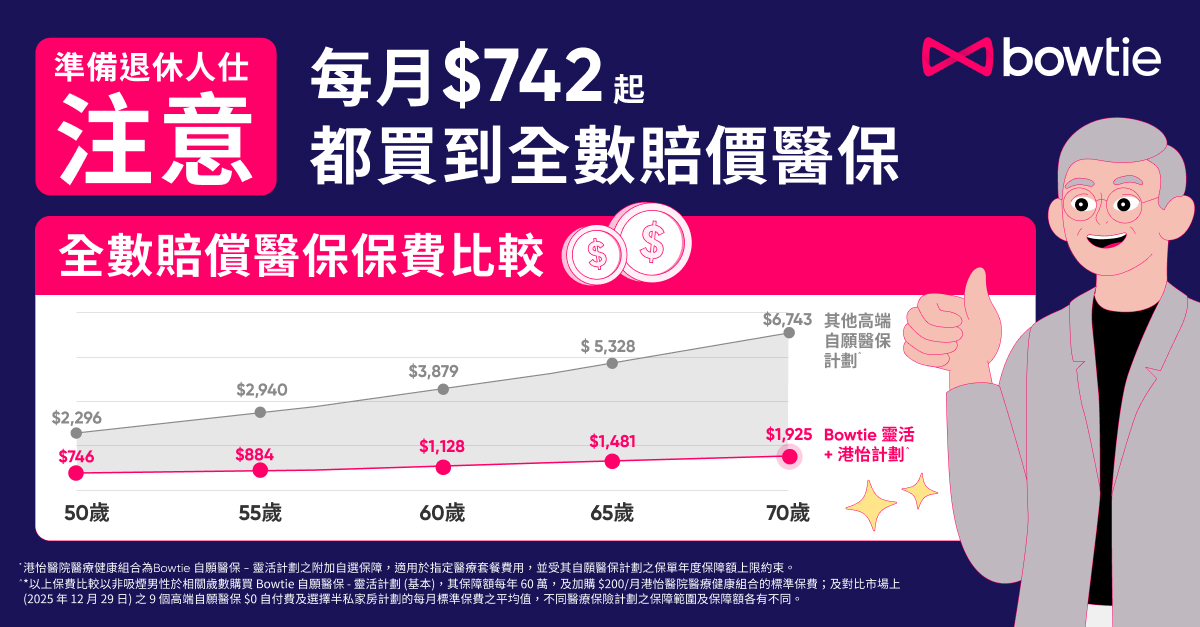

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

如果你已申請香港年金,亦可以透過年金的回報金額支付保費。以一個 65 歲非吸煙男士為例,如果投保 「Bowtie 靈活(基本)+港怡計劃」,每月保費為$1,290;而根據香港年金計劃計算機,65 歲男士的每月保證年金金額為$1,450(以整付保費金額$25萬作計算),足夠支付保費。

想為保費自製全數或部份資助,當然不只有年金這個方法。事實上,只要「計啱條數」,不論是逆按揭、保單逆按、定期存款、具生息能力的股票/債券/基金等同樣可以達到資助保費的效果。