由香港政府推出的香港年金計劃(或稱公共年金),屬即期年金或終身年金,屬保險的一種,其最低投保年齡為60歲,投保人在存入一筆過保費後,可獲取年金收入直至終老。年金的本質是將資金傳化成穩定的收入,以支持退休生活,做到安享晚年。以公共年金為例,假設你現年60歲,參與香港年金計劃,一筆過繳付$100萬為保費,及後的將獲取每月$5,100的年金金額,「入息期」為終身,做到「終身有糧出」效果,用於對沖長壽的風險,壽命愈長,累積所收取的年金收入就越多,有效減輕了人健在,但錢用完的憂慮。 (關於合資格延期年金,可參考Sun Life 網站或保險業監管局網站相關信息)

根據統計處的資料,到2066年本港男性的平均預期壽命將由2016年的81.3歲,延長至到2066年的87.1歲;女性預期壽命則由87.1歲,變成活到93.1歲。當人人也近乎「長命百歲」,人生下半場有長達30年至40年的光景,理財規劃更顯重要。

強積金用作累積資本,再認購年金轉化成收入,原意上是良好的,特別是對於資本不是十分充足的退休人士而言,因為規劃得宜,甚至可對接更加多的社會福利資源,比如長者生活津貼。年滿65歲同時符合入息及資產限額便可申請長者生活津貼,現時每月金額為$4,060,以下是相關的入息資產及限額的總結。

|

|

單身人士* |

夫婦# |

| 長者生活津貼 |

每月總入息(由2023年2月1日起生效) |

$10,580 |

$16,080 |

| 資產總值(由2023年2月1日起生效) |

$388,000 |

$589,000 |

相信心水清的朋友一眼就看出資產總值的限額只有幾十萬,豈不是對大部分人而言,一提取了強積金就不符合資格?所以,值得留意的是資產的定義,資產是不包括自住物業的,將來自用的骨灰龕及保險計劃的現金值也不包括在內。換言之,投保年金此類保險計劃中的現金價值是不會影響申請長者生活津貼的,故規劃得宜,隨時每個月可以從政府多拿幾千元的生活費。所以,強積金轉年金,其實也有其好處,視家庭的資產狀況而定。

至於是否強制,則待未來有明確的政策方向才再作討論,本文只從理財角度出發,提及相關的部署或可能性。當然,強積金轉年金也有限制,比如減少了資金使用的自由和彈性,退休人士宜作全面考慮。

長壽本來是開心事,不過始終有不少理財上的考慮,上文提及收入的問題,但未有提及支出,比如醫療費用。

當出現突發意外需要做檢查或治療,輕則要動用部分退休基金,重則可能會「一鋪清袋」。因此,準備好保障才算穩健!

以腸癌和乳癌為例,於港怡醫院進行相關手術的費用分別是:

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

1. 你已經失去了「公司醫保」的保障

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

咁應該要咩保險呀?

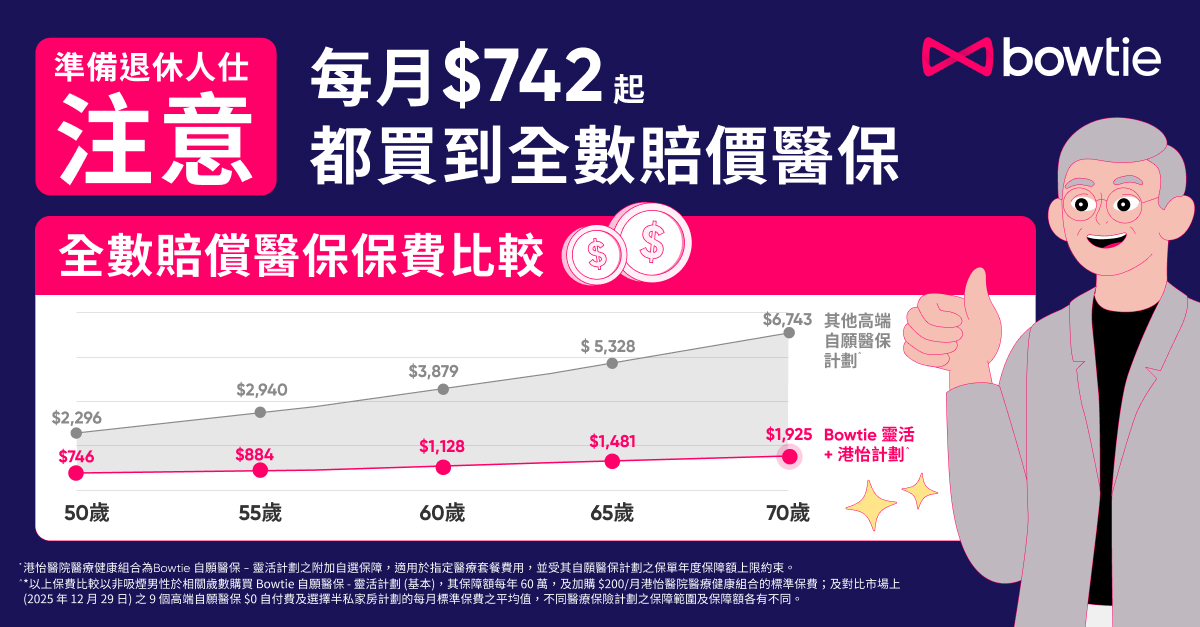

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

1. 全數賠償超過 240 個手術/檢查+不設墊底費

由於大部分退休人士都沒有固定工作收入,一旦需要接受檢查或治療時,如果他們已經購買「Bowtie 靈活(基本)+港怡計劃」,便不需動用自己的儲蓄支付部分費用。

而且仲可以保障大部份住院醫療需要,於港怡醫院接受超過 240 個手術/檢查可獲全數賠償^,例如乳房腫瘤手術、半結腸切除術、各種內窺鏡檢查、關節置換手術等,切合退休人士的醫療需求。

即刻睇下有咩指定手術或檢查

2. 每年一次免費身體檢查

「Bowtie 靈活(基本)+港怡計劃」會每年贈送一次全面身體檢查(價值高達$2,720),讓你定期了解自己的身體狀況,即使患病都可以及時就醫,加速康復。

年金及投資回報足以支持保費

如果你已申請香港年金,亦可以透過年金的回報金額支付保費。以一個 65 歲非吸煙男士為例,如果投保 「Bowtie 靈活(基本)+港怡計劃」,每月保費為$1,290;而根據香港年金計劃計算機,65 歲男士的每月保證年金金額為$1,450(以整付保費金額$25萬作計算),足夠支付保費。

想為保費自製全數或部份資助,當然不只有年金這個方法。事實上,只要「計啱條數」,不論是逆按揭、保單逆按、定期存款、具生息能力的股票/債券/基金等同樣可以達到資助保費的效果。

作者

Bowtie (「保泰人壽」)是持牌人壽保險公司及香港首間虛擬保險公司,致力於填補健康的保障缺口。Bowtie 透過創新科技及醫療專業,提供零中介、免佣金,更方便的網上平台,讓客戶隨時隨地獲得「自願醫保計劃」產品報價、核保及索償服務。Bowtie在 2021 全年於直接銷售渠道中持續排行第一。

了解更多:

https://www.bowtie.com.hk

本文章內容由 Bowtie 團隊 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。