Term-CI

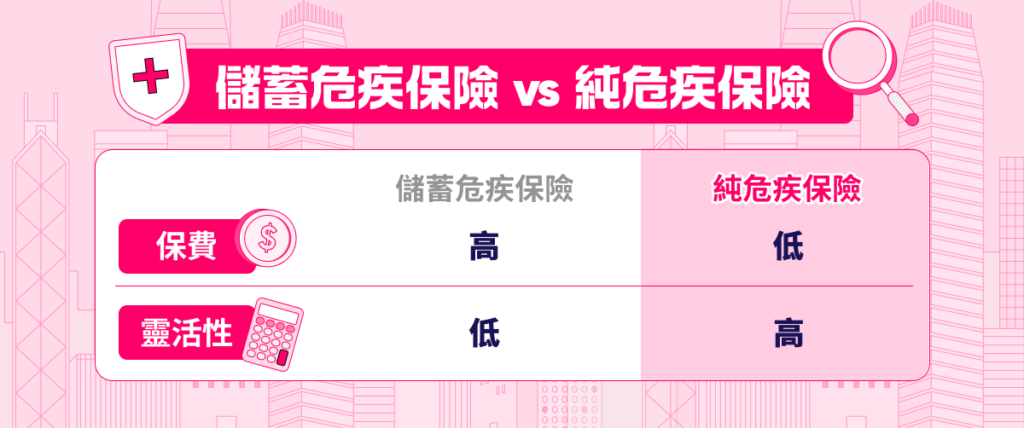

儲蓄型危疾保險 VS 純危疾保險

危疾保險大致可分為兩種,分別是儲蓄型危疾保險和純危疾保險,Bowtie 將會為大家詳細分析兩者的不同之處,包括保費同保障分別,助你在投保前做好資料搜集!

審核

Sammy Chan

更新

2026-03-02

儲蓄型危疾保險VS純危疾保險:邊份更啱你?

| 儲蓄型危疾保險

(終身危疾保險) |

純危疾保險

(定期危疾保險) |

|

| 保費 | 較高 | 較低,每$100萬保額,Bowtie 危疾保最低每月只需$91* |

| 投資/儲蓄成份 | 有 | 沒有 |

| 退保價值 | 可能有。不過,如早年期退保,所取回的現金價值,有機會低於已邀保費。 | 由於不含投資/儲蓄成份,故沒有退保價值。 |

| 保障範圍 | 涵蓋多種疾病:

|

視乎產品保障,一般分為兩類:

|

| 保費調整方式 | 保費在供款期內較少變動 | 隨着年紀增加,保費會提高 |

| 賠償次數 | 部分計劃可多重索償 | 多數為 1 次,但少數產品提供多重索償,例如 Bowtie 早期及多重危疾保 |

| 供款年期 | 視乎產品,一般介乎約 10 至 25 年 | 每年供款 |

| 保障年期 | 終身 | 定期續保 |

- *上述為30歲非吸煙男性保費,以上計算的保費僅供參考,你實際需要繳交的保費受時間、通脹、核保等因素影響,並需加上保險業監管局徵收的保費徵費。請下載並查閱標準保費表。

儲蓄型危疾保險(終身危疾保險)的優點和缺點

優點

- 保障儲蓄二合一:儲蓄型危疾在提供危疾保障以外還會提供保證回報及紅利(非保證回報),保單可滾存現金價值。

- 供款後可獲終身保障:終身危疾提供終身或至100歲的保障,供款期一般為10至25年,受保人在供款期後可享有終身或至100歲的危疾保障。

缺點

- 保費負擔較重:由於保單設有儲蓄成份,假設同一受保人投保相同保額,終身危疾的保費會明顯高於定期危疾,對投保人的現金流造成壓力,初出茅蘆的年輕人尤其難以負擔。

- 靈活性低:就儲蓄型危疾而言,若投保人在早年退保,取回的現金價值很大機會少於已繳保費,造成損失。事實上,不少長年期儲蓄危疾保單需要供款10年以上才到「打和點」。

- 回報存不確定性:儲蓄型危疾的回報由保證回報及紅利(非保證回報)兩部分組成,前者回報率較低,而後者受經濟環境及保險營運表現等多種因素影響,存有不確定性。

Bowtie產品專員發現,約兩成客戶本身持有儲蓄型人壽/危疾保險,也仍會選擇加購定期危疾作為Top Up。尤其在人生責任較重的階段(例如結婚買樓、子女教育階段),透過定期危疾保險,便能以較低保費獲得更充足的保額——相比儲蓄型產品,純危疾險的性價比優勢顯著。

此外,加保純危疾不僅能疊加總保障額度,更能補足舊式保單的不足(未有涵蓋早期危疾、多次賠償),讓整體保障更符合現代需求。

純危疾保險(定期危疾保險)的優點和缺點

優點

- 保費相宜:由定期危疾純粹提供保障,以同一保額而言,定期危疾的保費會遠低於終身危疾,適合預算有限但想獲取基本保障的朋友。

- 靈活性高:由於不含儲蓄成份,投保人可以較低保費取得保障,省來的資金可用作自行投資儲蓄,適合具有理財知識或投資計劃的人士。

缺點

- 保費隨年齡上升:定期危疾的保費會隨投保人的年齡上升,若年長時仍有需要續保,屆時保費可能較高。

- 無現金價值:定期危疾不含儲蓄成份,保障期滿或退保時不論有否索償,也不能滾存現金價值,不適合希望以一張保單兼顧「保障+儲蓄」的人士。

- 未必保證續保:定期危疾保障期較短,保障期後需要續保,不過市面上產品並非全部均屬保證續保性質,投保人宜多加注意,並留意保單的最高續保年齡,以免日後因健康問題而被拒絕續保。不過,Bowtie危疾保險提供保證每年續保至 100 歲。*

- *如果我們未曾為保單支付/準備支付任何嚴重危疾賠償,保單可由 86 歲起續保至 100 歲。詳情參閱產品保單條款及細則。

儲蓄危疾 vs 純危疾:保費差幾遠?

兩者的保費差距可看以下例子。假設投保人為 25 歲非吸煙的男性,在保額同樣是 HK$100 萬的情況下,市面上不同計劃的每月平均保費如下:

- 定期危疾保險(每年續保):HK$39 至 HK$269

- 儲蓄型危疾保險(供款期 25 年):HK$2,088至 HK$3,791

註:保費數據截至2026年1月19日。

儲蓄型危疾保險VS純危疾保險:3大考慮要素

最後,我們應該如何選擇適合自己的危疾保險呢?

第一步:評估個人需求

你可以考慮個人健康狀況和家庭經濟狀況,以及一旦不幸確診危疾,你可能需要生活費及現有的醫療保障,從而選擇能夠提供相應保障的危疾保險產品。

第二步:注意保障性價比

由於儲蓄危疾保費較高,不少預算有限的投保人或將貨就價,只投保較低的危疾保額,這樣其實是本末倒置。如果預算有限,建議選擇純危疾,與儲蓄危疾相比,同一保費可以換取更高危疾保額,性價比較高。

有人認為純危疾在中老年期的保費較高,但須留意危疾保險主要保障的是患病期間的收入風險,因此大部份人退休後未必需要危疾保障。當然,大前提是醫療保障須及早規劃。

第三步:配合理財需要

無論是儲蓄型還是純危疾保險,都是對沖危疾風險的工具,前者雖有儲蓄元素,但一般年度化回報偏低(低於5%),而回本期可以長達二三十年。

假如你是懂得理財和投資的一群,不妨選擇純危疾,將省下來的保費自主投資,或會得到更可觀的回報,保單管理仍更具彈性。

「Bowtie 早期及多重危疾保」榮獲10Life 5星評級!

Bowtie 早期及多重危疾保榮獲保險比較平台10Life 5星評級 ,在定期危疾類別中排名第一*。以25歲非吸煙男士投保 Bowtie 早期及多重危疾保為例,10年平均年保費比同類型產品(G公司)低60%*!

* 截至 2026 年 1 月,資料來源為 10Life 保險比較平台。請留意不同公司的產品的保障範圍及承保準則等均有所不同,顧客應按個人或實際需要選購相關產品。

有興趣投保定期危疾?用以下保費計算機先報價再決定!

這篇文章有用嗎?

35

1

0 留言

Most Voted

本文章內容由 John Sze 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。