【兒童危疾保險】幾時買最好?幫小朋友買要幾錢?

兒童/小朋友需要危疾保險嗎?幾時買最好?

很多家長都會問:幾時為子女買危疾保險最好?

有些人認為兒童患上危疾的風險比成年人低,待子女長大、甚至成年才有相關的保障需要。事實上,這種想法是十分危險的。畢竟我們手上都沒有「水晶球」,難以預料大小疾病或意外何時「殺到」。萬一子女不幸患上嚴重疾病或遇上嚴重意外,因而衍生的醫療費用可以十分龐大。因此,及早做好風險管理才是上策。

再者,即使子女沒有患上危疾,但只要曾被確診或發現某些常見的健康問題,例如糖尿病或心律不正,他們其後想再投保危疾或醫療保險就會變得困難。因為保險公司核保時會考慮相關的病史,以評估承保風險,最終即使成功投保,也很大機會需要支付「額外保費」(加 Loading)或被增加「不保事項」;嚴重者更有加會被拒保。

總括而言,危疾保險與醫療保險一樣,也是要盡早買,愈早買愈好!

兒童/小朋友患上的常見疾病

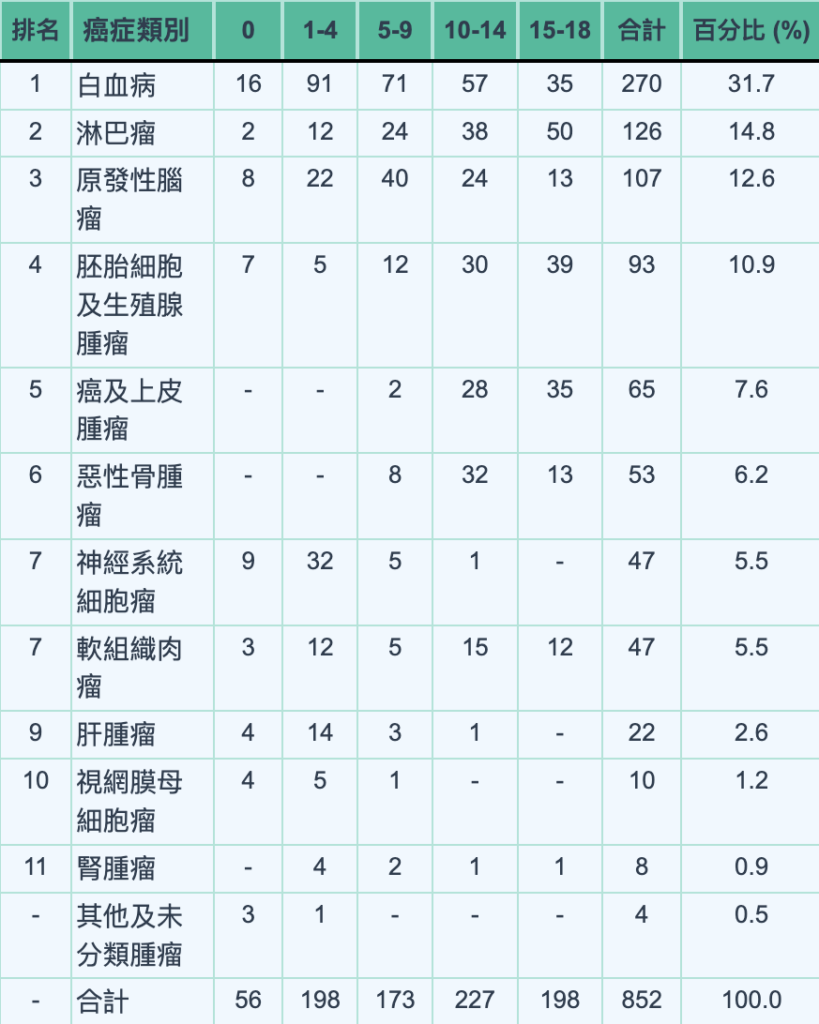

根據香港癌症資料統計中心網頁的數字,在 0 至 18 歲的年齡組別,於 2017 年至 2021 年期間,平均每年有 170 宗*癌症的新症,而比較常見癌症有白血病、淋巴癌、原發性腦瘤等,佔總數約 6 成。

- *2017 年至 2021 年期間癌症新症數目的每年平均數(用 5 年間的數字總數除以 5 )

而除了癌症外,兒童常患的還有川崎症、嚴重哮喘、風濕性心瓣疾病、嚴重甲型血友病、乙型血友病及斯蒂爾病等。

另外,根據香港兒童糖尿協會資料顯示,在香港約有百份之十的人口(約 70 萬人)患有糖尿病;平均每月有 7 名兒童確診糖尿病,而兒童患糖尿的比率於過去 10 年也是一直上升的。

危疾保險如何保障小朋友?

- 以Bowtie 早期及多重危疾保為例,產品保障不少有機會於兒童身上出現的的嚴重疾病及醫療情況,例如癌症、心臟病、心瓣置換及修補手術、良性腦腫瘤、腦炎、腎衰竭、各類殘障等。保單共承保 42 種危疾及 4 個「附加保障」(包括末期疾病、永久完全傷殘、不能獨立生活及重大醫療情況),保障範圍之廣足以涵蓋 98% 的索償個案。

- 產品可為早期危疾及三大危疾提供最多 5 次的保障,有助應對危疾復發風險;早期危疾可獲投保額的 20%賠償,而其他危疾可獲投保額的 100%之賠償,絕對可以為小朋友提供最全面的保障。

- 危疾保險可以用於補貼治療費用之外,萬一子女不幸患上重大疾病,父母也可以選擇辭職或減少工作時間,以全心照顧患病的子女。因為危疾保障能為父母提供一定程度的支援,令家庭毋須擔心經濟負擔。

- 註:根據某再保險公司在 2008-2012 於亞洲區進行的重大疾病調查,癌症、冠狀動脈搭橋手術、心臟病、其他嚴重的冠狀動脈疾病、中風、良性腦腫瘤及腎衰竭於香港女性危疾保險索償中佔約 97%。其餘數據為 Bowtie 以不同途徑搜集的公開資料,並透過數學運算得出,僅供一般性的教育及參考用途。「附加保障」設有索償年齡限制,有關確診必須由相關註冊專科醫生支持,並由我們的醫學顧問確定。詳情請參閱保單條款及細則,以及不保事項。上述有關永久完全殘障及不能獨立生活的狀況必須由我們的醫學顧問證明,並且無間斷地持續最少 6 個月。

幫小朋友買定期危疾的好處

為子女購買定期危疾保險主要有兩大好處:

低保費高保額

由於定期危疾保險沒有儲蓄成份,因此絕大部份保費都會用於保障上。與儲蓄型危疾保險(又稱終身危疾)相比,定期危疾的保費傾向較低(以同一危疾保額而言);而保障額則傾向較高(以同一保費水平而言)。

子女日後「續供」負擔不大

如果家長為子女購買的是定期危疾保險,當他們投身社會後,保單交由他們「續供」(持續續保並支付保費),每月幾百元的保費對於初出社會打工的他們也不會構成太大的經濟壓力;反觀投保終身危疾保險的話,由於保單有儲蓄成份,並可滾存現金價值,每月供款一般也需逾千元或以上。

以 Bowtie 危疾保險為例,幫小朋友買要幾錢?

危疾保的保費受投保額、受保人的年紀及性別影響。

假設父母每人月收入 $3 萬,年收入 $72 萬,3 年的年收入為 $216 萬。以下保費以 $216 萬保額為例:

| 年齡及每月保費 | Bowtie 危疾保 | Bowtie 危疾保 – 多重保障 | Bowtie 早期及多重危疾保 |

| 0 | $143 | $185 | $208 |

| 5 | $103 | $134 | $150 |

| 10 | $86 | $112 | $126 |

| 15 | $98 | $127 | $140 |

| 年齡及每月保費 | Bowtie 危疾保 | Bowtie 危疾保 – 多重保障 | Bowtie 早期及多重危疾保 |

| 0 | $158 | $192 | $213 |

| 5 | $108 | $131 | $145 |

| 10 | $86 | $105 | $116 |

| 15 | $116 | $140 | $155 |

現時,市場上有專門為兒童設計的危疾保險,主要是針對兒童較常見的一些疾病,比如重哮喘、自閉症及嚴重癲癇症等。

事實上,一些小朋友或會患上先天性危疾,故此有些保險在小朋友出生前就可以投保,那就更加「安枕無憂」。投保人士可以留意這些事項,也是與成人的危疾保險較主要的分別。

以 Bowtie 為例,除了Bowtie危疾保外,Bowtie 亦推出了專門為未出生或剛出生的BB,或是為未成年小朋友提供而設的Bowtie 仔女成長危疾保,填補現時市面上的醫保未能保障 BB 剛出生的醫療情況、先天性及基因疾病的情況,同時保障未出世的BB及準媽媽,其特色如下:

- 孕婦懷孕 18 週起接受投保(已完成「照結構」檢查,且報告結果並沒異常)

- 全港首創先天性基因疾病保障,保障各種基因疾病(如天使綜合症),填補現有醫療保障缺口

- 涵蓋多種醫療情況,包括各種妊娠併發症(如羊水栓塞、妊娠毒血症)

- 保障嚴重黃疸的光線治療*

子女成年後,父母更可以為子女轉換至 Bowtie 危疾保,為子女加大保障!

如按上述的邏輯為家中小朋友準備危疾保險的話,可以考慮按父母的家庭收入作為投保的依據。

假設患上重大疾病後,需要 3 年的時間作治療和康復,那小朋友的危疾保額可以是父母的年收入的 3 倍。

其實,保險科技的發展也令網上投保愈來方便,有興趣的家庭可以在網上很快地獲取到相關計劃的報價,填補不足夠的保額。

- *適用於懷孕三十七 (37) 周或之後出生的受保人患有新生兒黃疸,並於出生日期起三十 (30)天內在位於香港的醫院接受至少連續五 (5)天住院的光線治療。住院光線治療必須為有醫療必要的。