【危疾保險定義】了解危疾保險基本種類及理賠方法

危疾保險定義

危疾保險類型

因應市場需求不斷變化,危疾保險的種類亦越來越多元化,以下就為大家講講最常見的 4 款危疾保險類型:

定期危疾保險 vs 儲蓄型危疾保險(終身危疾保險)

定期危疾保險沒有儲蓄成分,每分錢都用於保障,助你以低成本換取高保障,適合追求高性價比,又或Top Up危疾保險的人士。相反,儲蓄型危疾保險包含儲蓄成分,保費較昂貴。不過供滿指定年期後便可保終身。

| 定期危疾保險 | 儲蓄型危疾保險

(又稱終身危疾保險) |

|

| 產品例子 | Bowtie 危疾保系列 | 傳統保險公司 |

| 保費 | 相對較低 | 相對較高 |

| 保障次數 | 一般為 1 至 5 次不等(視乎產品),

每次 100% 賠償 |

提供單次或多次賠償(視乎產品),每次 100% 賠償 |

| 儲蓄成分 | 無,純危疾保障 | 有 |

| 保費繳付 | 月繳/年繳形式 | 年繳形式繳付指定年期,如 10 年、15 年或 20 年 |

| 保障期 | 一般為 1 年、5 年或10 年 | 終身(至 100 歲) |

單次危疾保險 vs 多重危疾保險

單次危疾保險僅提供一次性賠償,賠償後保單立即終止。若受保人日後舊病復發或罹患其他新疾病,將無法再獲得保障。相較之下,多重危疾保險在首次理賠後仍持續有效,不僅涵蓋復發,還針對新確診的其他危疾提供第二次甚至多次賠償,保障更為全面。

| 單次危疾保 | 多重危疾保 | |

| 產品例子 | Bowtie 危疾保 | Bowtie 早期及多重危疾保 |

| 保費 | 相對較低 | 相對較高 |

| 保障次數 | 1 次 | 2 次或以上 |

| 提供長遠保障? | 不可以,只能索償 1 次,即使危疾復發亦都不會獲得賠償 | 可以,提供多次索償,即使危疾復發或患上其他危疾亦可以獲賠 |

| 產品結構 | 較簡單 | 較複雜,對第 2 次或之後的索償通常設有額外索償條款 |

| 保障範圍 | 保單訂明的指定嚴重疾病 | |

投保前,記得比較保費

雖然定期危疾保費較低,但不同產品保費差距可達290%之多。至於提供多重賠償的定期危疾保險保費亦可差達211%。

註:假設受保人為35歲非吸煙男性,以危疾投保額為 HK$100萬 的 10 年平均年保費(每年續保)計算數據截至2026年1月22日。

危疾保險主要保障疾病

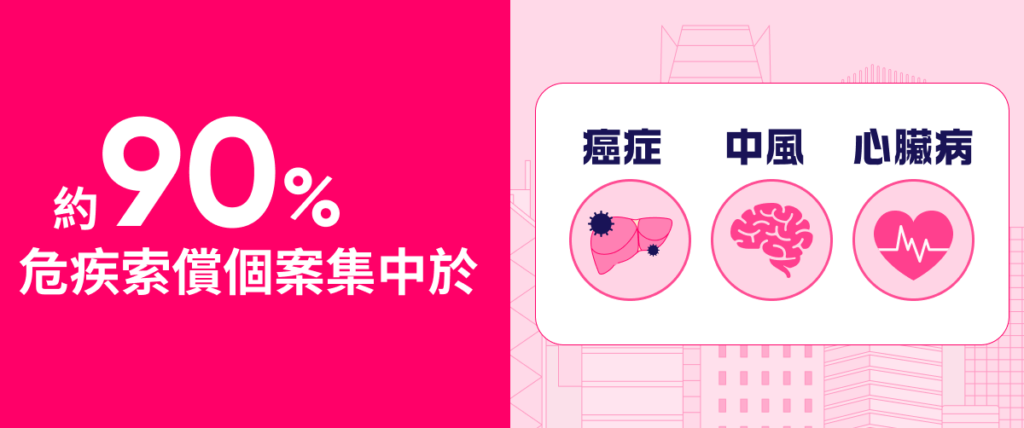

在香港,約90%的危疾索償個案集中於癌症、心臟病及中風(3大危疾),因此產品提供針對這三大危疾的保障至關重要。

在比較不同產品時,消費者不應單單比較受保障危疾數目。例如,某些危疾產品可能標榜保障過百種危疾,但其中許多疾病較為罕見。須知「羊毛出在羊身上」,涵蓋過多冷門疾病或會推高保費,增加投保人的經濟負擔。

受保危疾數量唔一定越多越好!

Bowtie 危疾保承保 42 種危疾,以及提供 4 個「附加保障」。乍看之下,數目不多,但根據市場資料,其實已經涵蓋超過 98% 的危疾索償,相信能提供充足保障。

註:根據某再保險公司在 2008-2012 於亞洲區進行的重大疾病調查,癌症、冠狀動脈搭橋手術、心臟病、其他嚴重的冠狀動脈疾病、中風、良性腦腫瘤及腎衰竭於香港女性危疾保險索償中佔約 97%。其餘數據為 Bowtie 以不同途徑搜集的公開資料,並透過數學運算得出,僅供一般性的教育及參考用途。「附加保障」設有索償年齡限制,有關確診必須由相關註冊專科醫生支持,並由我們的醫學顧問確定。詳情請參閱保單條款及細則,以及不保事項。

購買危疾保險時需要考慮的因素

1. 你為何需要危疾保險?

危疾保險固然重要,但你必須先理解清楚自己的需求,才能揀選一份真正適合自己的危疾保。

如果你不知道應套用哪些評估準則,以下問題可以助你簡單釐清自己的需要:

- 你最擔心自己患上哪種嚴重疾病?

- 若然不幸患病,你每年需要多少資金才能維持日常所需?

- 你擔心危疾復發嗎?

- 你能負擔多少保費?

2. 保險類型

危疾保險除了可劃分成純保障和儲蓄相連,又可細分成單次及多重保障,不同類型的危疾保各有優點,並沒有絕對的好壞。

與其人云亦云,投保人應該從自己的實際需要出發,客觀地比較哪類危疾保險計劃才是最適合自己。

舉例來說,假如你不怕鎖死資金,希望在購買保障的同時,能夠定期定額儲蓄的話,就可以考慮儲蓄相連的危疾保。但如果你著重保障及性價比的話,「低保費、高保障」的純保障危疾保就更適合你。

3. 負擔能力

不少保險公司為吸引新客戶投保,通常會以保費回贈、減保費等優惠作為迎新禮遇,讓投保人能在第一年享有較便宜的保費。

但危疾保險畢竟是一個長遠的健康保障,所以投保人在挑選計劃時,不宜只著眼於第一年的保費,而是應該將未來 10 年的變化都列入計算之內,確保日後即使保費上調,自己仍能負擔得起。

4. 保障範圍

現時香港對於危疾保險並沒有劃一的標準,而因應自身客戶群的要求,不同保險公司的保障範圍有可能存有極大差異。

值得一提的是,保障範圍並非越闊越好,例如你購買的危疾保險為大量指定危疾提供保障,但其實當中有不少都是罕見疾病,患上的機會很微,為此支付額外保費就未必值得。又有些危疾保險以無限次索償為賣點,投保人可以無限次就自己患上的危疾索償,但試想想一個人患上超過 5 次危疾的機會有多高呢?保障最後或會「得物無所用」。

所以投保人在比較產品時,不妨先比較承保項目,再閱讀不保事項和索償準則,並了解自己的需要,確保自己能獲得足夠及合適的保障之後,才正式開始投保程序。

- 1衛生署