自願醫保/醫療保險費用:保費點計?年年加?

邊度可以搵齊全港自願醫保保費?

市面上的自願醫保計劃多達幾百個,究竟有什麼途徑可以查看不同保險公司推出的所有認可產品的保費資料?

其實大家只要去到自願醫保官方網站,就可以檢視所有自願醫保認可產品的最新保費資料:

當然,透過以下保費計算機亦可以即時查看個人化的 Bowtie 自願醫保的保費

Bowtie自願醫保保費平過同類型產品幾多?

醫療保險保費是一項長期開支,因此投保人應該注意長期的保費水平。雖然不少保險公司會以首年保費優惠或其他短期折扣作招徠,個別折扣甚至可低至首年保費一折,但投保人不應只被這些優惠所吸引。相反,應該多加比較不同保險公司的長期保費水平,並評估自身是否有能力長期承擔保費,才作出投保決定。

為方便各位比較,Bowtie 綜合了市場上保險公司的標準計劃和靈活計劃,供各位參考:

Bowtie 每年幫你平均慳

- Bowtie Pink(半私家房) 5,2131

- Bowtie 靈活計劃:2,8732

- Bowtie 標準計劃:1,0703

- 1上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-45 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

- 2上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 - $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 45 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

- 3上述保費比較數據為 2025 年 12 月 29 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-45 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

Bowtie保費咁平有冇伏?

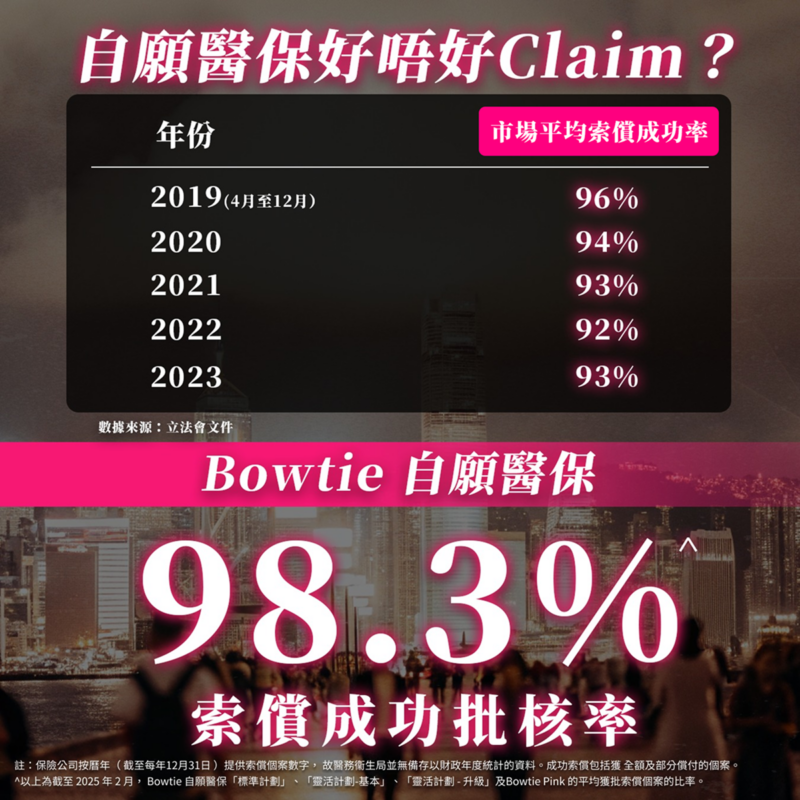

低保費絕不代表Bowtie會在賠償方面刻意「手緊」。事實上,自推出自願醫保產品以來,Bowtie已處理多宗賠償個案,個案成功批核率達98.3%^,高於2019年4月至2023年底香港整體自願醫保索償成功率92%至96%#的數字。

^截至 2025 年 2月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

#資料來源為立法會文件

Bowtie 自願醫保保費幾錢?

如果你未有個人醫療保險,又預算有限,標準計劃可能幫到你!標準計劃是每年 $42 萬的住院保障計劃,不同保險公司的產品保障大致相同。

下表列出 Bowtie 自願醫保「標準計劃」每月保費:

| 年齡 | 每月保費(HK$) | |

| 非吸煙男性 | 非吸煙女性 | |

| 0歲 | $146 | $155 |

| 10歲 | $96 | $95 |

| 20歲 | $104 | $122 |

| 30歲 | $138 | $175 |

| 40歲 | $192 | $235 |

| 50歲 | $301 | $351 |

| 60歲 | $464 | $446 |

Bowtie 「靈活計劃」有兩種:基本版及升級版。Bowtie 「靈活計劃」(基本)針對普通房用家,而Bowtie 「靈活計劃」(升級)則提供半私家房保障,適合希望獲得更多保障的你,而且價格貼地,普羅大眾都可以輕鬆負擔得起!

下表分別列出 Bowtie 自願醫保「靈活計劃」非吸煙男性及非吸煙女性的每月保費:

非吸煙男性

| 年齡 | 每月保費(HK$) | |

| 靈活計劃(基本) | 靈活計劃(升級) | |

| 0歲 | $388 | $739 |

| 10歲 | $195 | $350 |

| 20歲 | $203 | $342 |

| 30歲 | $254 | $453 |

| 40歲 | $357 | $647 |

| 50歲 | $546 | $1,027 |

| 60歲 | $928 | $1,715 |

非吸煙女性

| 年齡 | 每月保費(HK$) | |

| 靈活計劃(基本) | 靈活計劃(升級) | |

| 0歲 | $376 | $680 |

| 10歲 | $185 | $313 |

| 20歲 | $232 | $376 |

| 30歲 | $371 | $589 |

| 40歲 | $473 | $769 |

| 50歲 | $675 | $1,088 |

| 60歲 | $875 | $1,446 |

Bowtie Pink 自願醫保計劃是我們的皇牌產品,全數保障&住院醫療開支, 而且保障地區覆蓋全球@,年度保額達 HK$800 萬至$2,000萬,每月保費低至 HK$213~!如你想獲得全方位保障, Bowtie Pink 便是你的不二之選。當然,若你有個人醫保或公司醫保,亦配搭可有墊底費的Bowtie Pink,加強保護網。

下表列出 Bowtie Pink 自願醫保每月保費(男女同價,以HK$8萬墊底費計算):

| 年齡 | Bowtie Pink 每月保費(HK$8萬墊底費) | ||

| 普通房 | 半私家房 | 私家房 | |

| 0歲 | $147 | $268 | $489 |

| 10歲 | $141 | $230 | $427 |

| 20歲 | $174 | $253 | $470 |

| 30歲 | $213 | $312 | $580 |

| 40歲 | $285 | $386 | $648 |

| 50歲 | $429 | $647 | $1,115 |

| 60歲 | $779 | $1,026 | $1,713 |

- &全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

- @美國及非指定名單的中國醫院除外;精神科治療只限於本港。

- ~以 30 歲非吸煙人士,投保Bowtie Pink (普通房) — 自付額選項為 HK$80,000之每月保費計算。

邊份自願醫保計劃嘅保費最抵?

“於2024年底的市場調查中顯示,同類型的網上投保高端靈活計劃中,Bowtie Pink 自願醫保 (普通房) 的 0 至 98 歲非吸煙人士保費,平過市場其他計劃(以相同全數賠償、普通房、自付費級別及保障地區作比較)”

自願醫保保費點計?年年都會加?

其實不用太擔心,保險公司每年都有機會調整保費,與電費、交通費一樣,同樣有「可加可減」的機制!在了解保費加價的原因前,首先要知道醫保費用的兩個主要組成部份:

- 標準保費

- 保險公司的年度保費調整

標準保費是由保險公司訂立,以自願醫保為例,每間保險公司都需要公開由0至100歲的保費表,讓大家預計未來需要加多少保費。投保時,大部分保險公司都會因應個人因素,包括年齡和健康風險,去釐定保費。而保險公司的年度保費調整會因應醫療通脹、風險池和索償政策而加價或減價。

接下來就逐一解釋保費加價的 4 大原因,和你一起拆解保費變化的趨勢和原因!

加價原因1:個人因素

1. 年齡

人終有一老,即使你年輕時身體再健壯,但隨著年紀增長,患病的風險也越大,如高血壓、糖尿病、心臟病等老年疾病都會開始逐步浮現。所以隨著投保人年紀越大,其所處的風險池平均健康質素亦會越來越差,自然對醫療服務有更強需求,導致整體索償金額增加,保險公司因而會向年長的投保人收取更高保價。

醫保越早買越好?

值得一提的是,市場上大多數醫療保險產品都會拒絕承保「已有及已知病症」,所以趁年輕買保險絕不是因為貪保費平,而是因為拖得越久,身體就越多小毛病,一旦被驗出有什麼嚴重疾病的話,屆時就算你願意繳付昂貴保費,也未必有公司肯受理。

參考美國一間研究所的最新數字,即使是一對 65 歲的健康夫婦,在醫療保健方面的平均開支也有機會高達 US$662,156。所以如果你想及早為退休生活做好規劃,就應該趁身體健康時購買醫保,讓退休後的每一筆醫療開支盡在掌握之中。

2. 性別 ─ 女性保費貴一截?

除了年齡之外,不同性別的保費亦有機會「差一截」。每一個年齡層之中,男女的保費都可能有一定差異,而這是根據不同年齡層男女的生病或意外入院的實際數據計算出來。

根據醫學研究結果顯示,性別亦與某些疾病的發病率有一定關係,如男性患上急性心肌梗塞的機會率高於女性。一般來說,女性受保人的保費在30至45歲期間較男性的高,因為這是婦科病發病主要時期,如陰道疾病、子宮病變、卵巢問題等;到了46至55歲則反過來,男性受保人的保費會較女性的高,因這段時間是男士患病的高峰期。

加價原因2:醫療通脹

正如以上所說,醫療通脹會影響保險公司的年度保費調整。根據 Willis Tower Watson 的《2025年全球醫療趨勢調查報告》,預計香港2025醫療成本將會上升超過10%,跟2023及2024年一樣。

那到底有什麼因素會影響醫療成本的計算呢?

醫療成本會受不同的經濟、社會及科技因素所影響,簡單來說,人口老化、公立醫院爆煲、私營醫療需求上升、藥費加價、引入新式治療器材等都會導致醫療成本節節攀升。加上外地來港病人大幅增加,導致本港私家醫院供求嚴重失衡,加價在所難免。

另外,現今醫學愈來愈先進,藥物研發成本亦隨之上升,藥廠加價成為常態,新藥和「靚藥」(特別是標靶藥)的售價日益增加,導致醫院醫療收費也一併拉高。

基於保險公司的營運成本主要用作賠償,所以公司每年都會根據醫療成本升降檢討保費。而由於幾乎每年醫療成本都只升不減,醫保保費按年加價屬實無可厚非。

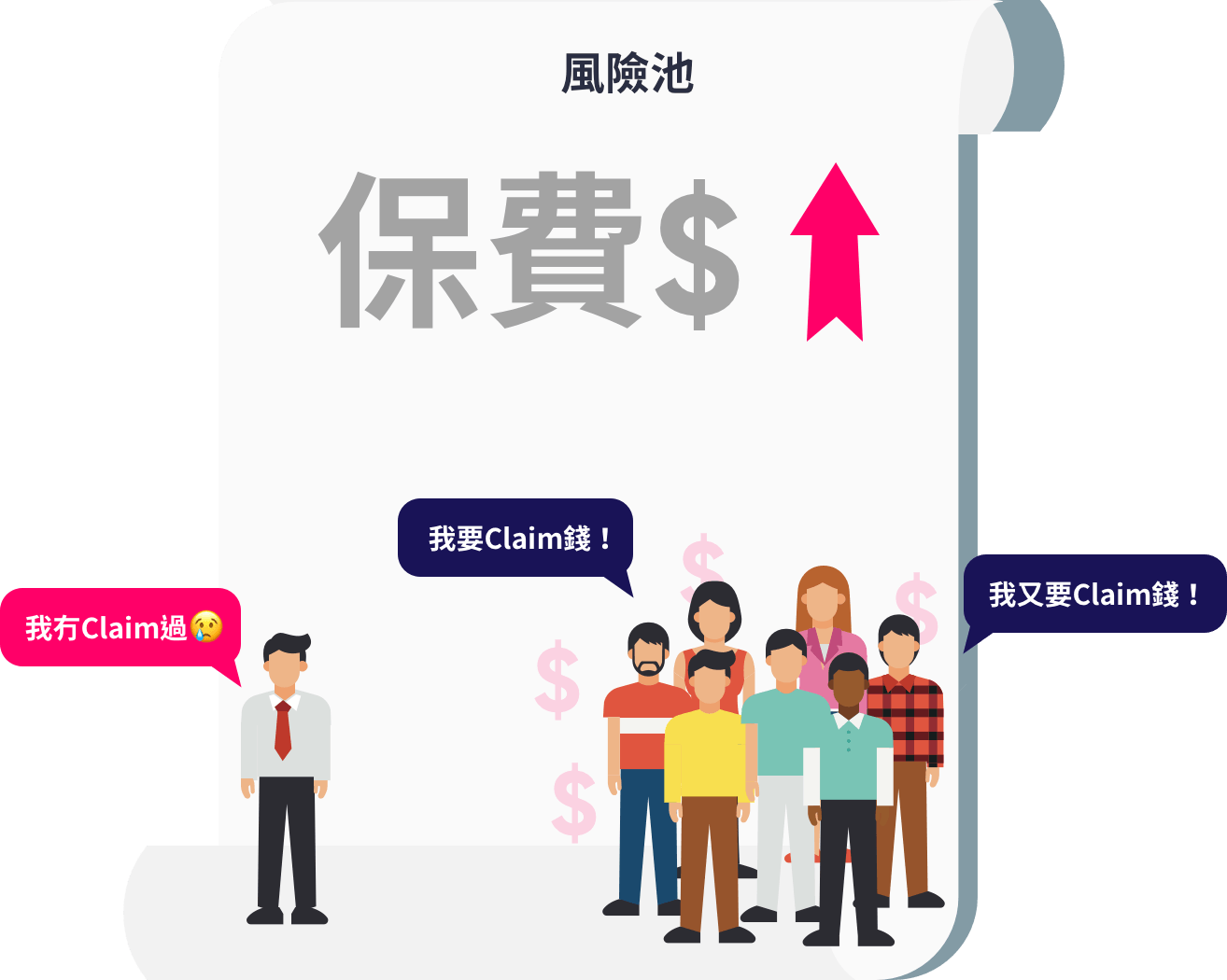

加價原因3:風險池

保費增幅多寡亦視乎保險公司的「把關」力度。如果核保過程過於寬鬆,就意味著保險公司並不能完全掌握每個投保人的身體狀況,如此一來,健康和患有長期疾病的投保人都有機會被放在同一個風險池(Risk pool)。

寬鬆的核保過程亦會吸引到健康較差的投保人購買,他們知道自己較大機會索償,但因為核保過程寬鬆,他們「搏一搏」就有機會以健康人士的保費投保。這就是投保人可以作出逆選擇(Adverse Selection)的典型例子。

假設一間保險公司有1,000個客人,每人每年要交$3,000保費,這個風險池每年就有$300萬。如果這一年很多人索償,總共索償了$200萬,那麼風險池就會有加價的壓力。即使你未曾索償,保險公司都會因為要維持風險池的營運成本而加價,變相將風險轉嫁給「低健康風險」的你。相反,如果風險池相對健康,較少人申請索償,保險公司就有機會減價,造成雙贏局面。

什麼是賠付率 (Loss Ratio)?

在醫療保險中,賠付率是每年產品價格檢討的重要指標。一般而言賠付率的計算方法是:

[(醫療保險賠償金額 + 保險公司其他開支) / 保費金額] * 100

如果賠付率去到100 即是代表保費不足以彌補開支。

保險公司的精算師的其中一個職責,就是每年計算不同產品各個年齡層的賠付率,找出賠付率轉變的原因,並確保賠付率穩定。假如賠付率超過或者低過推出產品時的預期,保險公司就有很大機會調整下年保費。這個每年檢討過程通常英文叫作Annual Indexation。

因此,一間負責任的保險公司會認真處理核保程序,確保風險池維持在一個健康水平。

Bowtie 利用獨家網上核保系統,精準評估每位投保人的健康風險,毋須身體檢查都能掌握到投保人的健康狀況。整個核保過程仔細而不複雜,96% 的投保人都能在 5 分鐘內完成問答。假如對投保人的身體狀況有任何疑問,更會安排客服專員跟進。

與傳統保險公司不同,Bowtie 所有核保程序以網上處理,過程中所節省的人力物力,令保費控制在大眾可負責水平。

加價原因4:索償政策

同樣地,「羊毛出自羊身上」,千萬不要誤以為保險公司的理賠政策越寬鬆越好,畢竟保險公司都會計數,claim錢的人越多,即營運成本越高,公司就越有可能藉由調高下一年的保費來「止蝕」。

一般醫療保險,當受保人的身體出現某個病症,為求「穩陣」,病人有時做多幾個相關檢查,例如照CT、PET、 MRI等等。而這些檢查的洗費,只要是經醫生診斷過後判定合理,那就可以向保險公司申請索償。唯一問題就是,受保人check得愈多,claim得愈多,下年保費就會愈貴。

而自願醫保規定化驗測試必須經由專科醫生轉介才能受到保障,索償過程較一般醫保嚴謹,所以被濫用的可能性亦相對較低,保費漲幅自然也較小。