作者

Marco Lau

更新

2026-05-22

每當談到「保險」這話題,LIHKG連登討論區上自然有一大堆血淚史及理性分析。事實上,不少巴打絲打都是經過多番「爬文」,才下定決心投保第一份醫保或危疾等保單;亦有少數巴絲認為「一蚊保險都冇供其實好爽」。

Bowtie 綜合了 LIHKG 多個熱門保險討論帖文,內容圍繞「醫療保險點揀好」、「幾歲先開始買」、「人壽同危疾值唔值得買」、「儲蓄保險究竟係理財定呃人」,以及「朋友做保險」等等話題,讓大家了解連登仔女在不同保險議題上的內心掙扎。

談到保險,醫療保險相信是 LIHKG 上被公認為最值得優先考慮的保險產品。不少巴絲都認為有事入院動不動十萬八萬,醫保起碼能夠提供一定保障。

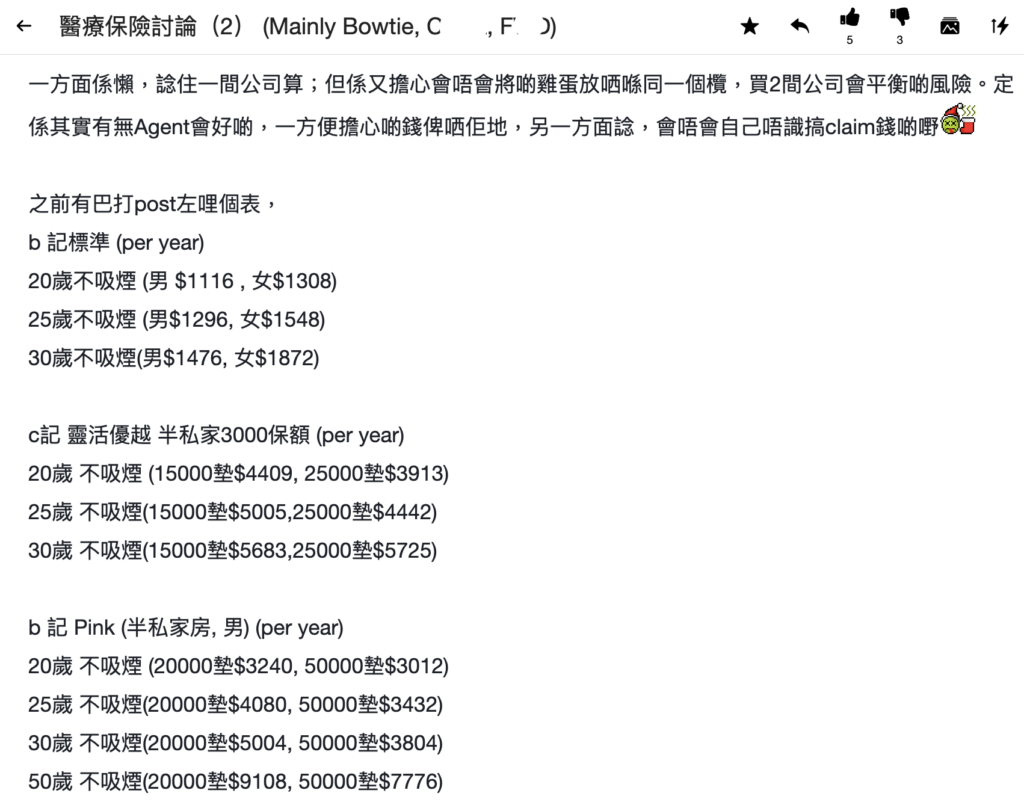

在有關醫療保險的討論帖文之中,巴絲會詳細比較不同的自願醫保產品,例如 Bowtie 與其他保險公司的產品詳情,包括自付額、病房類型及保額水平等。巴絲提問的水平亦相當高,不單會問「邊間好」或「邊間平」,更會研究如何組合不同保單而取得最全面、最實用的保障。

常見建議包括:

此外,有人分享自己曾認為保險是騙局,後來不幸因病入院,靠醫保節省了數萬元醫療費,態度立即180度轉變,還建議他人「年紀大過 30 就真係要諗醫保」。

相關原文連結:

醫療保險保費是一項長期開支,因此投保人應該注意長期的保費水平。雖然不少保險公司會以首年保費優惠或其他短期折扣作招徠,個別折扣甚至可低至首年保費一折,但投保人不應只被這些優惠所吸引。相反,應該多加比較不同保險公司的長期保費水平,並評估自身是否有能力長期承擔保費,才作出投保決定。

為方便各位比較,Bowtie 綜合了市場上保險公司的標準計劃和靈活計劃,供各位參考:

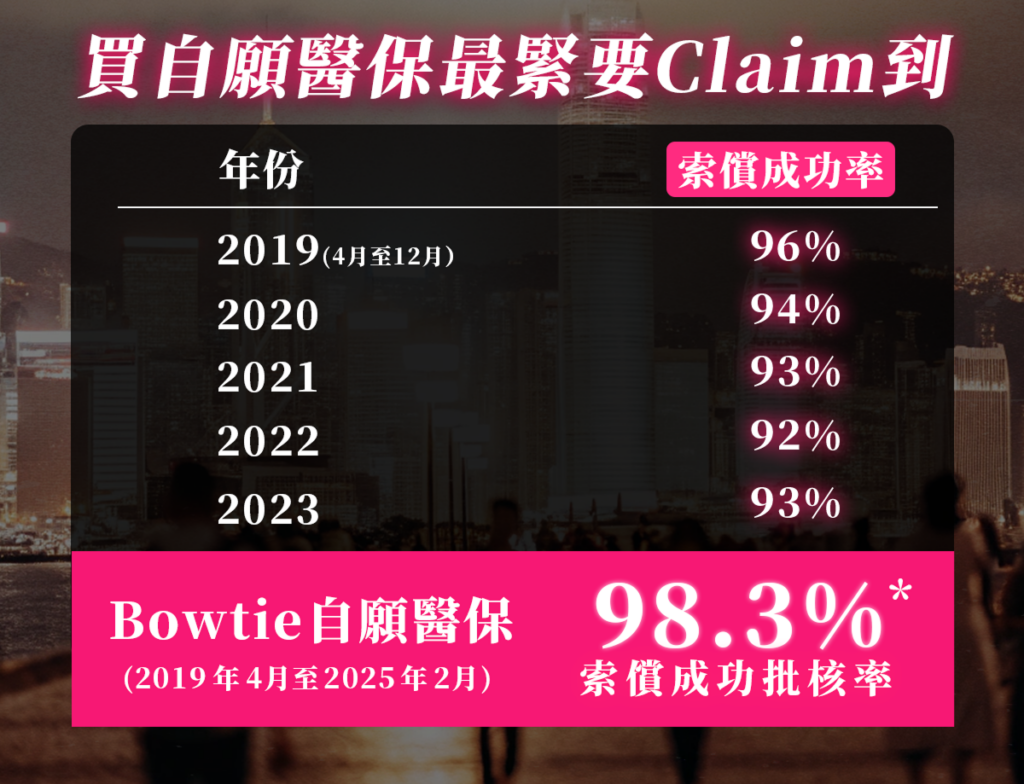

Bowtie 每年幫你平均慳達

註:

1. 上述保費比較數據為 2025 年 2 月 25 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 – $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 55 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

2. 上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-55 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

3. 上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-55 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

在醫保以外,連登仔女亦時常討論危疾保險、人壽保險及意外保險,究竟哪種值得買,哪種是「雞肋」?

巴絲的共識大致可以總結為:

不過,有連登仔提醒,危疾保險保費會隨年齡及通脹上升,人到中年後保費水平較高;因此,投保人的確需要「貨比三家」。

相關原文連結:

眾多保險產品之中,最具爭議性的非「儲蓄/分紅/年金」類產品莫屬。LIHKG 上不時有人發帖問:「有冇唔呃人嘅儲蓄保險?」或者「朋友買咗,未過冷靜期,應唔應該 cut 單?」等。

反對者的典型理據包括:

支持者或中立者的理據包括:

從不同帖文可見,連登仔女的討論重點不是「儲蓄保險一定好/一定垃圾」,而是資訊透明度及心理預期。不少巴絲認為儲蓄型保險產品本身並無問題,只是銷售過程出現問題,個別中介可能有誇大回報或不實的陳述。

相關原文連結:

「身邊有朋友做保險」也是另一長期熱話。不少巴絲也曾分享自己被身邊朋友、兄弟姊妹、遠房親戚輪流「約出嚟飲嘢傾心事,實質係 sell 保險」的經歷。

常見情況包括:

很多連登網民也很怕這種「人情債」,一方面不希望友誼或親情被消費,另一方面又怕拒絕親友,將來有事會少一個人伸出援手。有人提出相對中庸的做法:

相關原文連結:

另一經典討論是「窮L其實唔怕死係咪唔洗買保險?」有巴打指自己收入不高,亦無家庭負擔,與其每年支付幾千至幾萬元保費,不如將金錢用於旅行及生活。

有巴打反駁這個說法:

有巴打分享自己完全無購買任何保險,覺得「好L爽」,無長期供款壓力;不過有人提醒:「出事嗰日,見到醫療單就唔好後悔。」

連登上亦有一個「30 歲先嚟買保險會唔會太遲?」的帖文,經驗豐富的網友通常會回覆:

相關原文連結:

綜合各LIHKG討論帖文,可以整理出一套「連登式」的保險價值觀:

醫保被視為基本防護,投保一份住院、手術可以「實報實銷」的保單,避免一場大病引致個人財政「爆煲」。

尤其對於正在供樓、有家室的「打工仔」,簡單以定期人壽+定期危疾的配搭,可以較低成本獲得針對性的保障。

能夠接受儲蓄保單的本質是「保本加少少回報」才去考慮,不要將其視為高增值投資,亦不宜盲目相信中介對於回報的預測數字。

對親人或朋友從事保險應保持尊重,但要分清楚朋友與業務關係,不應因為愧疚或不懂拒絕,去做一個長達幾十年的承諾。

多個「佛系你問我答」系列都提醒,保單條款細節繁多,最好自己多睇、多研究、多用比較工具(例如第三方平台)才作出投保決定。