透過醫療融資真的能供斷醫療保險?

醫療融資是什麼?有何吸引之處?

醫療融資(Medical Financing)是不少保險中介人向投保人建議的投保策略。在保險中介口中,醫療融資的好處是讓投保人在若干年(例如15、20年)後「供斷」醫療保險保單,待投保人多年後/退休後,毋須擔心因財務能力不足,而未能續供醫保,不致於失去醫療保障。

醫療融資的實際操作,是投保人購買醫療保險時,須同時投保一份具儲蓄成份的長期人壽保險。在這安排下,長期儲蓄壽險在若干年內發放及複式滾存紅利,待指定年期後,該保單提供的保證回報及預期回報便能夠支付或補貼醫療保險保費。不少保險中介聲稱此安排能讓投保人在一定年期後「供斷」醫療保單。

須知道一般醫療保險都需要每年續保,產品設計上鮮有供款指定年期就能獲取終身或長期醫療保障的情況,因此這個投保策略聽起來相當吸引。大家也不難看到在社交媒體上「供斷醫保後繼續保」、「15年供斷醫療單」等同類標題的帖文,往往都能吸引不少網友留言,或表示希望了解詳情。

醫療融資可行嗎?必須知道的4大限制

究竟醫療融資是可行的方案?抑或是魔鬼在細節中?Bowtie 團隊不敢妄下定論,但希望指出醫療融資執行上的確有以下4大限制:

醫療融資發揮作用的前提是一份儲蓄壽險、一份醫保,以及若干年的滾存期,意味這個安排必然是「先苦後甜」的,投保人早期仍需要以真金白銀支付兩份保單的保費。這對於初出茅蘆的年青朋友,或收入較低的朋友而言可能較為吃力。

此外,儲蓄壽險在設計上一般設有「回本期」(Breakeven Year),在此時間前提早套現或退保很大機會令投保人「蝕本」,這樣可見醫療融資安排在財務靈活性方面的局限。

醫療融資的計算基礎一般都依靠醫保保費表上不同年齡的保費資料,以及儲蓄壽險上每年保證回報及預期回報的資料。投保人需要投保多大金額的儲蓄壽險,都是以此基礎計算。不過,這個計算必須要考慮醫保保費的調整因素,簡單而言即未來數十年醫保的加價幅度。

醫保保費的加減受到賠付率(反映過往客戶的索償情況)及醫療通脹影響。即使保險公司的賠付率穩定,但醫療通脹仍是全球大趨勢。 Willis Tower Watson 的《2025年全球醫療趨勢調查報告》,指出預計香港的通脹率在2025年為9.8%,減除一般通脹後,醫療成本都會上脹7.5%。

醫療通脹長遠會令醫保保費向上已是不爭事實,因此儲蓄壽險保單的回報能否追上醫保開支,仍存有未知之數。

剛才提到,由於醫保保費很大機會因應醫療通脹而上調,而儲蓄壽險的回報亦存有不確定性。因此,要做到真正有效的醫療融資安排,可能需要投保較大額供款的儲蓄壽險,並揀選保障相對基本而保費較低的醫保產品。

雖然醫療融資某程度上或能夠補貼投保人日後的醫保開支,但要真的完全「供斷」醫保,在儲蓄保險回報及醫保保費調整方面的預測和計算需要十分準確,結果可能需要持續作出較高的儲蓄保險供款,才能提升這個投保策略的穩妥性。

信醫療融資不如買高性價比醫保

不管你是採取醫療融資策略,還是透過其他財務工具創造被動收入,購買一份高性價比的醫療保險也是不會錯的!至少你毋須擔心年紀漸長時,保費變成天文數字而難以負擔。

以Bowtie 為例,我們作為純網保險公司,一向致力提供高性價比的純保障保險產品。我們將 Bowtie 自願醫保標準計劃與傳統傳統保險公司A的同類計劃進行比較,即刻睇下揀Bowtie純網自願醫保可以平幾多?

| 年齡 | 保險公司A 自願醫保標準計劃 全年保費 |

Bowtie 自願醫保標準計劃 全年保費 |

差額 |

| 65 | HK$10,965 | HK$7,452 | HK$3,513 |

| 66 | HK$11,374 | HK$7,812 | HK$3,562 |

| 67 | HK$11,898 | HK$8,172 | HK$3,726 |

| 68 | HK$12,474 | HK$8,544 | HK$3,930 |

| 69 | HK$13,070 | HK$8,952 | HK$4,118 |

| 70 | HK$13,681 | HK$9,384 | HK$4,297 |

| 71 | HK$14,528 | HK$9,816 | HK$4,712 |

| 72 | HK$15,455 | HK$10,212 | HK$5,243 |

| 73 | HK$16,397 | HK$10,632 | HK$5,765 |

| 74 | HK$17,389 | HK$11,028 | HK$6,361 |

| 75 | HK$18,143 | HK$11,484 | HK$6,659 |

| 76 | HK$18,919 | HK$11,820 | HK$7,099 |

| 77 | HK$19,738 | HK$12,036 | HK$7,702 |

| 78 | HK$20,615 | HK$12,168 | HK$8,447 |

| 79 | HK$21,506 | HK$12,552 | HK$8,954 |

| 80 | HK$22,418 | HK$12,792 | HK$9,626 |

- *以65 歲至 80 歲的男性非吸煙人士作準,數據截至2025年12月29日。

揀Bowtie:每年幫你平均慳達40%保費1

醫療保險保費是一項長期開支,因此投保人應該注意長期的保費水平。雖然不少保險公司會以首年保費優惠或其他短期折扣作招徠,個別折扣甚至可低至首年保費一折,但投保人不應只被這些優惠所吸引。相反,應該多加比較不同保險公司的長期保費水平,並評估自身是否有能力長期承擔保費,才作出投保決定。

為方便各位比較,Bowtie 綜合了市場上保險公司的標準計劃和靈活計劃,供各位參考:

Bowtie 每年幫你平均慳達

- Bowtie 靈活計劃(基本):40%1

- Bowtie 標準計劃:29%2

- Bowtie Pink(半私家房) :20%3

註:

1. 上述保費比較數據為 2025 年 2 月 25 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 – $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 55 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

2. 上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-55 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

3. 上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-55 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

- #30歲投保 Bowtie Pink – 普通房 – 港元 $80,000 自付費

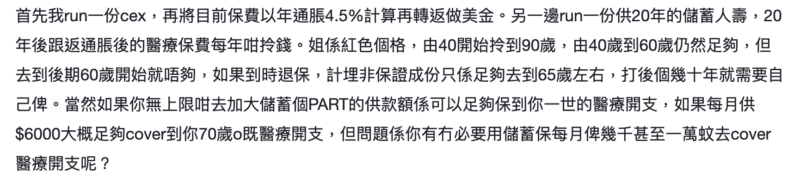

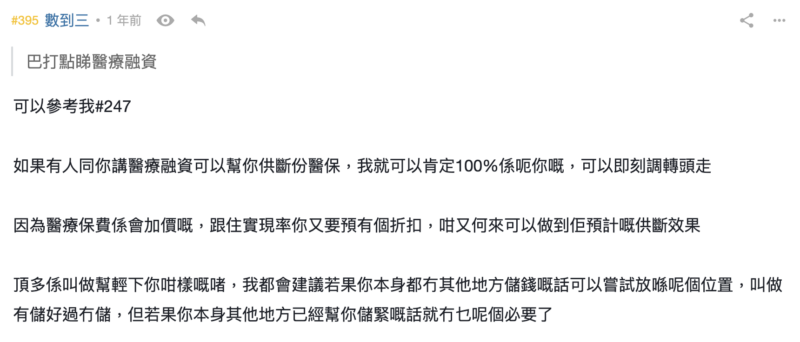

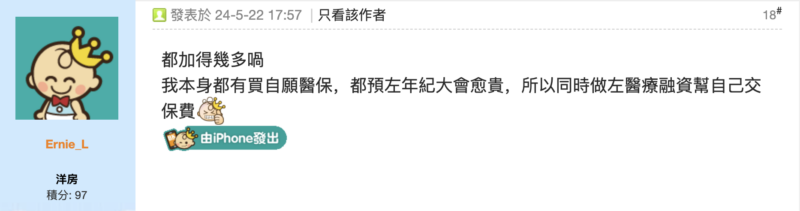

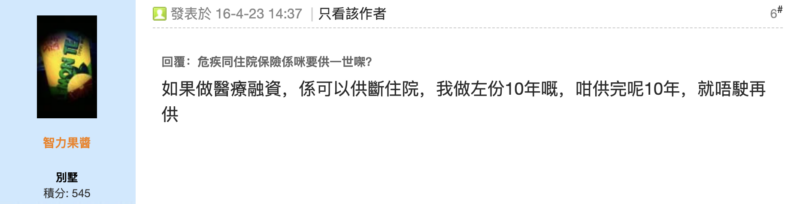

網民又點睇醫療融資?

- 1保險陷阱 - 醫療篇

- 2保險問題 理性討論 佛系你問我答(5)新年快樂

- 3VHIS 自願醫保 - Baby Kingdom

- 4危疾同住院保險係咪要供一世㗎? - Baby Kingdom

- 52025 Global Medical Trends Survey - WTW