【危疾保險比較2026】5款定期產品邊間好?保費、保障全方位比拼

表1: 比較5大熱門定期危疾保險保障及保費

|

定期危疾產品 |

Bowtie 早期及多重危疾保 |

B公司 | G公司 | F公司 | O公司 |

|

保障癌症、心臟病及中風(3大危疾)? |

✅ | ✅ | ✅ | ✅ | ✅ |

|

保障3大危疾復發? |

✅ |

❌ (只限癌症) |

✅ | ❌ | ❌ |

|

保障早期癌症及早期心臟病 |

✅ | ✅ | ✅ | ✅ |

✅ |

| 早期危疾後提供主要危疾全額保障嗎? | ✅ | ✅ | ✅ | ❌ |

❌ |

|

男性👨🏻,非吸煙,10年平均年保費 ($100萬保額/每年續保) |

|||||

|

25歲👨🏻 |

$1,649👍 | $2,934 | $4,061 | $2,968 | $1,878 |

|

35歲👨🏻 |

$3,761👍 |

$8,256 |

$8,306 | $4,510 | $4,209 |

| 45歲👨🏻 | $9,790👍 | $19,011 | $14,463 | $10,516 |

$9,979 |

- 註:

- 1投保人須留意多重賠償及早期危疾的次數上限及賠償限額。

- 2資料更新至2026年1月19日。僅供參考,並以各保險公司之最新公布為準。

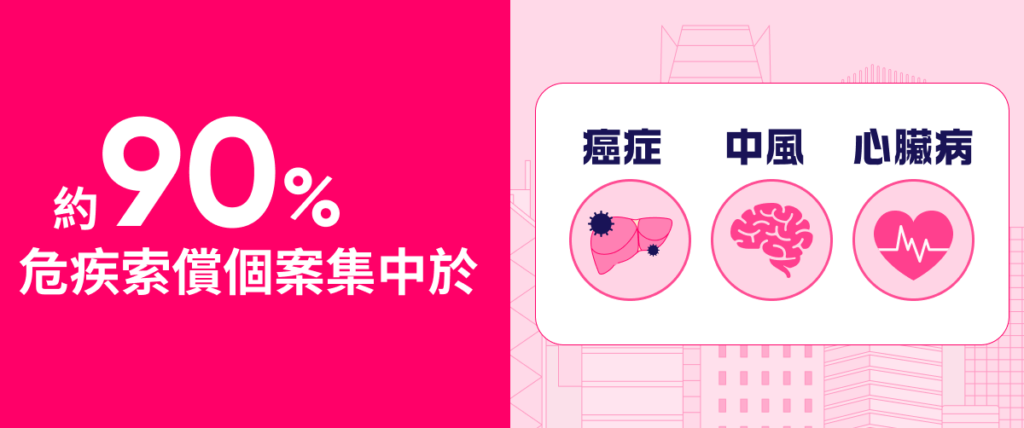

比較重點1:受保危疾

在香港,約90%的危疾索償個案集中於癌症、心臟病及中風(3大危疾),因此產品提供針對這三大危疾的保障至關重要。表1中,5款定期危疾保險產品均涵蓋此核心保障。

在比較不同產品時,消費者不應單單比較受保障危疾數目。例如,某些危疾產品可能標榜保障過百種危疾,但其中許多疾病較為罕見。須知「羊毛出在羊身上」,涵蓋過多冷門疾病或會推高保費,增加投保人的經濟負擔。

Bowtie 危疾保承保 42 種危疾,以及提供 4 個「附加保障」。乍看之下,數目不多,但根據市場資料,其實已經涵蓋超過 98% 的危疾索償,相信能提供充足保障。

註:根據某再保險公司在 2008-2012 於亞洲區進行的重大疾病調查,癌症、冠狀動脈搭橋手術、心臟病、其他嚴重的冠狀動脈疾病、中風、良性腦腫瘤及腎衰竭於香港女性危疾保險索償中佔約 97%。其餘數據為 Bowtie 以不同途徑搜集的公開資料,並透過數學運算得出,僅供一般性的教育及參考用途。「附加保障」設有索償年齡限制,有關確診必須由相關註冊專科醫生支持,並由我們的醫學顧問確定。詳情請參閱保單條款及細則,以及不保事項。

有自願醫保便不需要有危疾保險?

“兩者的主要分別在於「賠償形式」及「資金用途」。自願醫保以實報實銷形式賠償住院及手術開支;危疾保險則在確診指定危疾後,賠償一筆過賠現金,該筆款項用途不限。簡單來說,自願醫保是幫你「交醫療費」,危疾保險幫你「彌補停工期間的收入」。“

比較重點2:危疾復發保障

嚴重疾病復發風險不容忽視。較常見的嚴重危疾,如肝癌、心臟病及中風復發率,分別高達61.5%、42%及35%。

「單次賠償」危疾產品於賠償後,保單便終止。針對危疾復發,具備「多重賠償」的危疾保險才能提供全面的保障。過去,「多重賠償」保障主要見於儲蓄型終身危疾保險,但現今已有部分定期危疾保險提供相關保障。表1顯示,Bowtie及G公司的定期危疾保險針對「3大危疾」提供多重賠償。

- 註:投保人須留意多重賠償的次數上限。

「Bowtie 多重危疾保」及「Bowtie 早期及多重危疾保」特設三大危疾(癌症、心臟病、中風) 多次索償;其餘 39 種受保危疾,分別可索償最多 1 次。所有嚴重危疾索償的上限合共為 5 次,每次嚴重危疾索償均為投保額的 100%。

註:就多重危疾保障之索償,癌症(首次癌症索償後出現的新確診、復發、擴散或延續癌症)、中風、心臟病及其他與心臟相關之疾病(包括冠狀動脈搭橋手術或其他嚴重的冠狀動脈疾病)需要符合額外要求,詳情請參閱保單條款及細則,以及不保事項。

比較重點3:早期危疾保障

「早期危疾」通常指嚴重疾病的早期階段(例如原位癌或「通波仔」手術)。患者未能及時獲得適切治療及專注養病,病情可能會惡化。如果危疾保險提出早期危疾保障,便能提供實質經濟支援,為患者分擔醫療開支或生活費用。

比較不同產品時,投保人應留意保單對早期危疾的定義及早期危疾賠償百分比(即賠償佔投保額多少%)。市面上產品的早期危疾保障額,多介乎於保額的20%至35%。

須留意,部分危疾保險會「預支」投保額中的某百分比(例如20%)作為賠償。當日後有需要進行嚴重危疾索償時,保單持有人就最多只能獲賠剩餘的80%保額。鑒於危疾保險最大功能,是用於彌補因危疾而無法工作所失去的收入,只賠償該剩餘的 80%保額或導致日後保障的不足。

在表5款產品中,只有Bowtie、B公司及G公司的危疾保險於賠償早期危疾後,仍提供全額的危疾保障。

- 註:Bowtie早期及多重危疾保早期危疾保障提供相等於保額 20%的賠償,惟每名受保人就每次索償的最高金額為港幣300,000元,總賠償金額最高相等於保額的100%或港幣1,500,000元(以較低者為準),並且設有早期危疾保障等候期及每項受保的早期危疾均設有索償次數上限;而當任何嚴重危疾保障已獲賠償或可獲賠償(以較早者為準),早期危疾保障將自動終止。詳情請參閱保單條款及細則,以及不保事項。

比較重點4:長期保費水平

大部分人在退休之前也需要危疾保障,以應對不幸患上嚴重疾病時的收入風險(因病停工或減低工作量)或補貼醫藥費用。正因為危疾保費是一項長期開支,投保人在比較保障之餘,也要比較保費。

如表1顯示,以男士長期保費為例,雖然B公司及G公司提供的保障貼近 Bowtie早期及多重危疾保,但Bowtie的保費遠低於該2間公司,男士長期保費亦屬5間公司中最低。

25、35、45歲男士投保 Bowtie早期及多重危疾保,10年平均年保費比起其他保險公司,分別最多低 60%、55%、49%!10年期間能節省的保費,或以足夠替家人買多份保單。

保額買幾大好?

危疾保額並非越高越好。鑒於癌症治療時間可長達47個月,因此我們一般建議保額設為保單持有人年收入約4倍;而參考內部數字,我們發現用戶保額主要於100萬或以下,其次為101至200萬。

表2:Bowtie危疾保險用戶保額分佈

|

保額 |

Bowtie 危疾保 |

Bowtie 多重危疾保 |

Bowtie 早期及多重危疾保 |

|

100萬或以下 |

68% | 58% |

58% |

|

101至200萬 |

22% | 28% |

29% |

|

201至300萬 |

7% | 7% |

7% |

| 301至400萬 | 4% | 7% |

7% |

註:數據更新至2026年1月18日。