Term-life

【人壽保險不保事項】了解9個常見的人壽拒賠原因!

人壽保險有哪些不保事項?什麼情況下無法獲得賠償?讓 Bowtie 和你逐一講解清楚!

審核

Sammy Chan

更新

2026-03-02

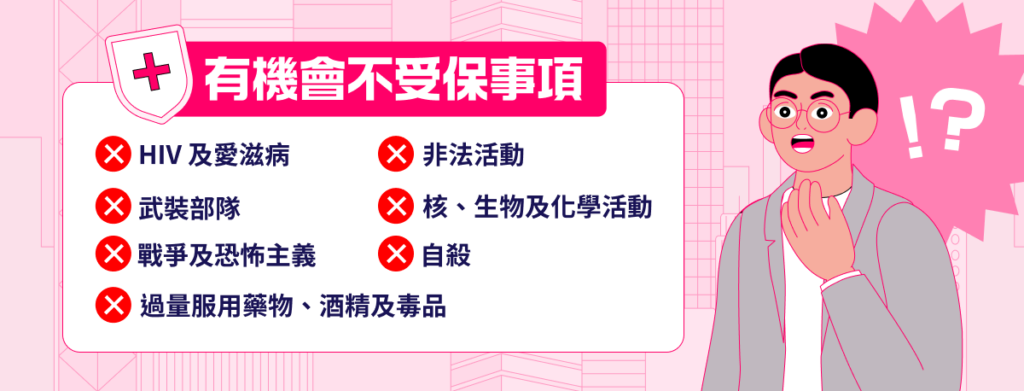

一般人壽保有哪些不保事項?

當受保人離世時,人壽保險金就會賠付給受益人。不同於醫療保險,人壽保險索償沒有規定醫療所需或是否已存在疾病等要求。死亡就是死亡,基本上人壽保險賠償似乎沒有甚麼可以爭議的地方。

不過,部分保險公司有機會不受保以下事項:

| 有機會不受保事項 | 常見定義 |

| HIV 及愛滋病 |

|

| 非法活動 |

|

| 過量服用藥物、酒精及毒品 |

|

| 武裝部隊 |

|

| 核、生物及化學活動 |

|

| 戰爭及恐怖主義 |

|

| 自殺 |

|

當受保人離世時,人壽保險金就會賠付給受益人。不同於醫療保險,人壽保險索償沒有規定醫療所需或是否已存在疾病等要求。死亡就是死亡,基本上人壽保險賠償似乎沒有甚麼可以爭議的地方。不過原來某些情況下保險公司仍然可以拒絶賠償。

人壽保險針對自殺設等候期 冀投保人珍惜生命

“為了減低有自殺傾向的人透過自殺來換取金錢賠償的道德風險,保險公司通常會針對「自殺條款」訂明等候期等額外條款。

Bowtie 堅持初心,力求為客戶提供保障之餘,也關注大家的心理健康。所有在2024年9月13日或之後投保的人壽保單,其自殺不保條款將由1年延長至2年(2024年9月12日或之前投保的客戶的1年自殺等候期不變)。此措施旨在珍惜生命,給予需要幫助者更多時間尋求協助。”

Bowtie 客戶人壽買幾大保額?

內部數據顯示(數據截至2026年2月3日),超過八成用戶保額達$500萬或以下,同時亦有逾12%用戶保額達700萬以上,反應用戶會按個人需要投保。

| 保額 | 保單佔比 |

| $100萬或以下 | 22% |

| >$100萬 至 $200萬 | 21% |

| >$200萬 至 $300萬 | 14% |

| >$300萬 至 $400萬 | 15% |

| >$400萬 至 $500萬 | 10% |

| >$500萬 至 $600萬 | 4% |

| >$600萬 至 $700萬 | 1% |

| >$700萬 至 $800萬 | 12% |

| >$800萬 | <1% |

註:數據截至2026年2月3日。百分比為約數。

其他人壽保險拒賠原因

未按時繳交保費

和其他保險產品一樣,如果投保人未能在保費寛限期之前,按時繳交保費的話,保險公司有權終止保單,並拒絕支付任何賠償。

投保時隱瞞病史/健康狀況

如果投保人在核保時,刻意隱瞞健康狀況和病歷,一旦事後被發現,即使這些資料與受保人的死亡原因毫無關係,保險公司仍可以「沒有披露重要事實」為由拒絕理賠,並且無須發還已繳交的保費。

這篇文章有用嗎?

3

0 留言

Most Voted

本文章內容由 John Sze 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。