【保險受益人】可以寫朋友、非親屬、男/女朋友或自己嗎?

什麼是受益人?

- 受益人 (Beneficiary) 是在受保人符合理賠條件後,可申請獲得賠償的人。例如,於人壽保險中,若受保人身故,受益人可獲得保險賠償。

- 受益人的一般例子包括受保人的配偶、子女、父母等親屬,某些情況亦可以是其他人士或慈善機構,視乎保險公司的規定。

- 受益人可多於一個,並按可分配不同的百份比獲得賠償。

三大受益人類別

根據不同的保險合約,人壽保險的受益人可大致分為三類:

- 可撤換受益人 (Revocable Beneficiary)︰坊間保單普遍採用的受益人類別,保單持有人有權更改受益人,事前毋須獲得保單列明的受益人之同意。

- 不可撤換受益人 (Irrevocable Beneficiary):在此安排下,保單持有人沒權力單方面更改或取消這類受益人,只有在取得該受益人之書面同意,或在他身故後,才可作出更改。多見於離婚安排或商業性質相關的人壽保單。

- 後續受益人 (Contingent / Secondary Beneficiary):屬於後備性質的受益人,權益排在主要受益人之後。只有在主要受益人先於受保人身故、同時身故或放棄領取賠償金時,後續受益人才符合資格領取賠償。此安排可避免人壽賠償金被列為遺產並進入漫長的法律程序。

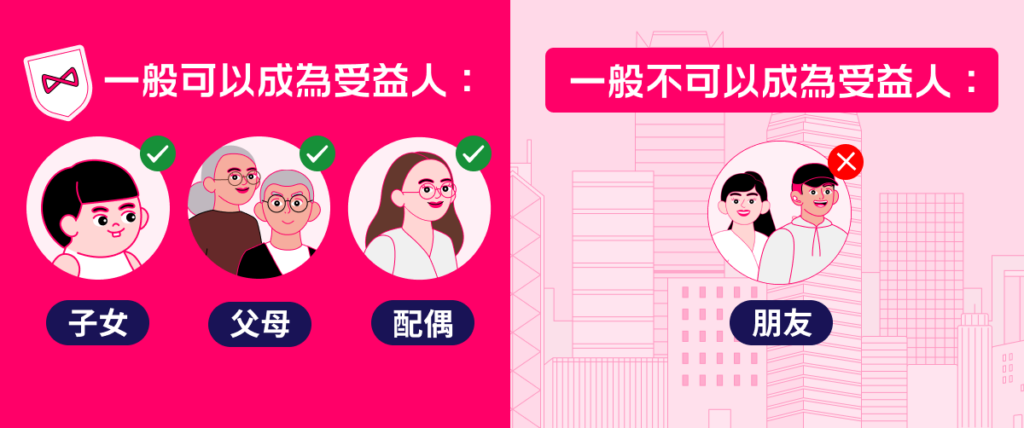

誰可成為受益人?朋友、非親屬、未婚人士可以嗎?

為了規避道德風險,保險公司會套用可保權益作考量。為別人投保時,投保人和受保人之間必須存在可保權益。可保權益可以這樣理解:為其他人的生命購買保險的人,必定會在受保人死後有所損失(不論情感或經濟方面)。

情感上的損失會來自婚姻、血源關係和其他親密關係產生的愛和感情。配偶及18歲以下子女是有可保權益。因此,保險公司很多時只接受為受保人的直系親屬、配偶或法定繼承人作為受益人。

不過,在血緣及固定家庭關係以外也有些特別例子,好像債務人、生意合夥人(尤其涉個人業務如表演者、音樂家)、合約等關係(如公司要員)均具為可保權益,但是否受理要視乎保險公司。

須留意的是,保險公司不會接受普通朋友作為受益人。另外,如果保單的受保人為你自己,受益人也自然不可填自己;但如果你為他人投保(例如伴侶)受益人則可填上你的名字。

Bowtie接受的保險受益人

“Bowtie 接受子女、父母、兄弟姐妹、配偶、未婚夫妻等作為 Bowtie 人壽保的受益人。投保人可自由分配多於一名受益人各自的受益比例,例如配偶60%、父母40%。

此外,Bowtie 允許同性配偶、同性未婚夫妻、無血緣關係的繼子女或繼父母成為受益人。”

在 Bowtie 人壽保的核保系統中,如果要指定同性配偶或同性未婚夫妻為受益人,投保人仍可以選擇「配偶」或「未婚夫/妻」;至於繼子女或繼父母則可以選擇「子女」或「父母」作為受益人,惟要告知知 Bowtie 客戶服務團隊,該選擇是指繼子女或繼父母,並提供一些相關證明文件。

Bowtie人壽保用家填邊個做受益人?

內部數據顯示(截至2026年2月6日),近45%用戶將配偶列作受益人,其次是父母(佔25%)。

| 受益人 | 百分比 |

| 配偶 | 44.6% |

| 父母 | 25.0% |

| 子女 | 12.2% |

| 兄弟姊妹 | 7.9% |

| 未婚夫/未婚妻 | 4.6% |

註:數據截至2026年2月6日。百分比為約數。

指定受益人的3大好處

- 快速理賠:受益人只須透過簡單的索償程序,便能從保險公司獲得壽險賠償金(由遞交文件起計,賠償金一般可於一個月內直接過戶),受益人可以更快獲得經濟援助,無需等候遺產承辦或法院程序(可能長達數月,甚至年計)。

- 避免爭議:如未事先指定受益人,賠償金將當作遺產處理,親友之間對此或有不同看法,容易出現爭執甚至訴訟。及早清楚列明受益人,有助避免後人之間不必要的紛爭與誤會。

- 自主分配:指定受益人讓你按照個人意願安排保障,例如把較大比例留給經濟上最依賴你的人,另分配部分給父母、伴侶或子女,確保你重視的人能夠獲得清晰而穩妥的照顧。

可以隨時更改、增加、刪減受益人嗎?

基本上,保單持有人對保單控制權是最大。在保單發出後,保單持有人可隨時更改受益人資料,如增刪受益人或修改可獲得賠償的權益百份比。以 Bowtie 人壽保為例,保單持有人可於保單生效後,隨時登入保單管理平台更改、增加、刪減受益人,或修改他們可以獲得的賠償權益比例,讓客戶可以完全靈活管理保單。

在一些傳統保險公司批出的人壽保單上,可能會訂明不可撤銷的受益人。如果保單有相關條款,在未得此受益人同意下,則不得更改受益人。

附:在Bowtie,指定受益人的程序如何?

以Bowtie人壽保為例,完成投保及核保程序後,你便可以選擇填寫保單受益人︰

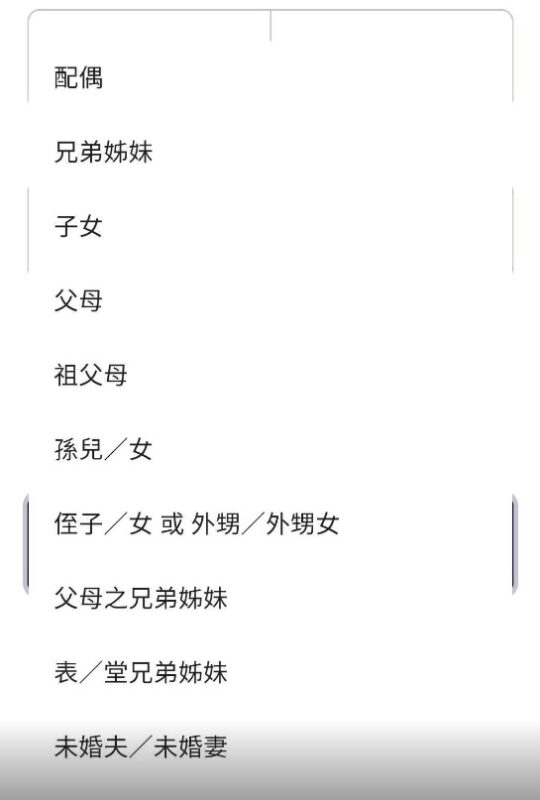

新增受益人時,你需要填寫其中英文姓名、關係、受益比例、聯絡方法等。Bowtie 提供配偶、兄弟姊妹、子女、父母、祖父母、孫兒女、侄子/女或外甥/外甥女、父母之兄弟姊妹姐妹、表堂兄弟姊妹及未婚夫/妻共10個受益人關係選項︰

如果你想選擇多於一名受益人,你便需要設定他們的受益比例,以下例子顯示子女及配偶各佔50%︰

常見問題

有時父母/祖父母會填寫子女/孫作為受益人,受益人可以未滿18歲,但保單持有人應該安排一位監護人及 / 或受託人,以備在獲得賠償後,代他接收和管理保險金,直至他成年為止。在成年之後,他便能夠直接取得所有保險金。

若不幸受益人較受保人早死,又未有重新指定受益人,賠償會被視為受保人的遺產。

另外,保單捐贈近年越見普及,有人會利用人壽保單保額作慈善用途。一般而言,屬公共性質的慈善機構或信託團體,均可以公司名義成為保單指定受益人。保單持有人只要在受益人一欄填上慈善機構名稱及註冊號碼,並決定賠償額的捐款百分比便可。