VHIS

從政府自願醫保網站看最新賠償數據+保單數目

根據醫務衞生局公佈的數據,截至2025年8月29日,市場上認可產品的數目達101款(包括33個標準計劃及89個靈活計劃),合共提供548種方案,讓我們一文了解自願醫保最新保單數目及索償成功率!

審核

John Sze

更新

2026-03-02

全港自願醫保最新保單數目

政府數據顯示,截至2024年3月31日,自願醫保認可產品的保單數目已達1,341,000張,其中超過一半受保人(52.8%)為40歲以下人士,35.4%為40至59歲人士,11.7%為60歲或以上人士。

| 受保人年齡 | 保單數目(張) | 佔所有保單比例 |

| 0 – 9歲 | 129,000 | 9.6% |

| 10 – 19歲 | 122,000 | 9.1% |

| 20 – 29歲 | 179,000 | 13.3% |

| 30 – 39歲 | 278,000 | 20.7% |

| 40 – 49歲 | 263,000 | 19.6% |

| 50 – 59歲 | 212,000 | 15.8% |

| 60歲或以上 | 157,000 | 11.7% |

| 整體 | 1,341,000 | 100% |

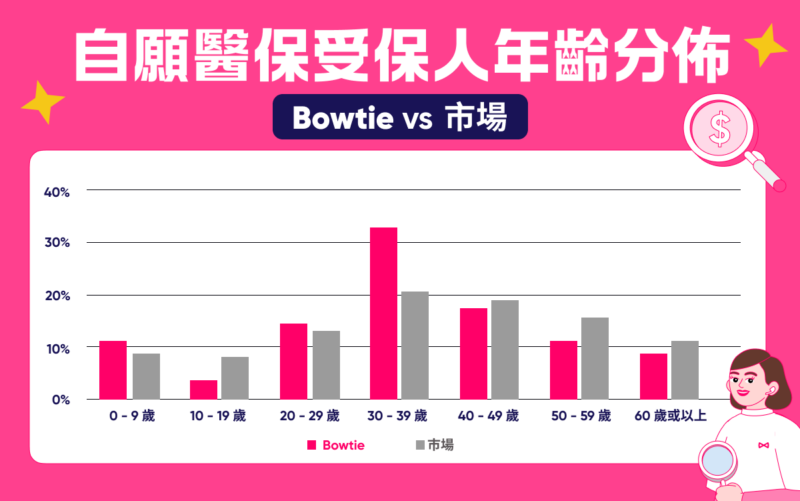

Bowtie 自願醫保受保人年齡分佈

註:Bowtie數據截至2025年8月29日;政府數據截至2024年3月31日。

Bowtie深受年青人和年輕父母歡迎,我們的自願醫保於多個年齡群組的受保人百分比,例如0-9歲、20-29歲、30-39歲,都高於市場。

| 受保人年齡 | 佔所有Bowtie保單比例^ |

| 0 – 9歲 | 10.3% |

| 10 – 19歲 | 4.4% |

| 20 – 29歲 | 14.8% |

| 30 – 39歲 | 33.6% |

| 40 – 49歲 | 17.2% |

| 50 – 59歲 | 11.0% |

| 60歲或以上 | 8.7% |

^數據截至2025年8月29日。

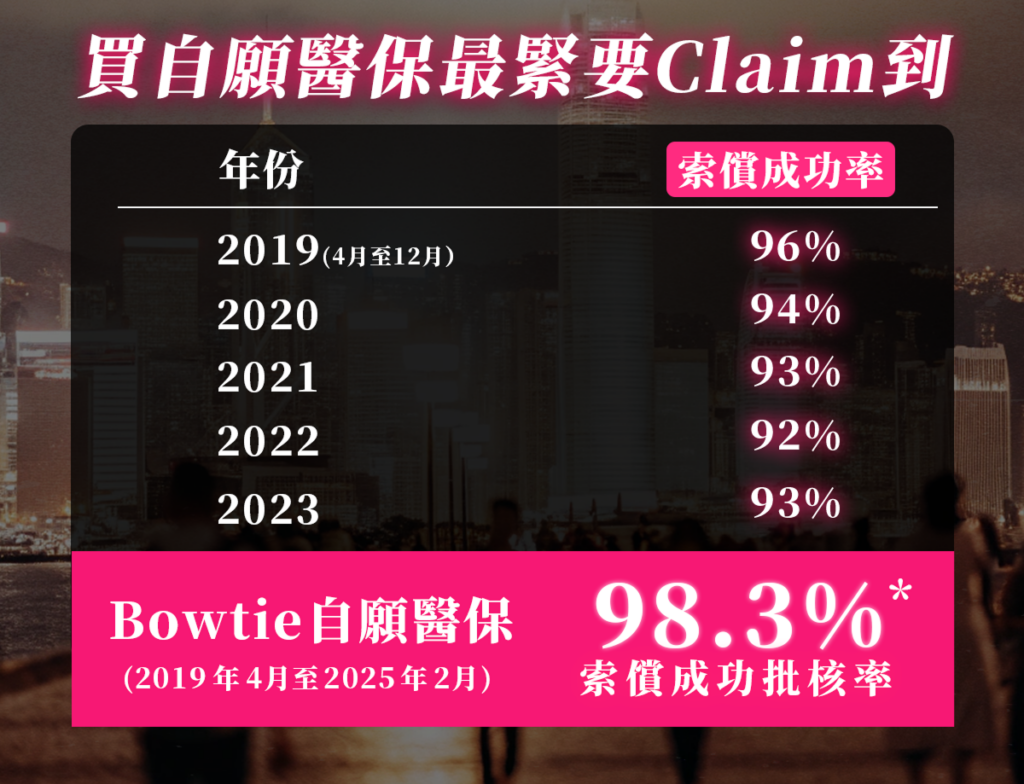

自願醫保計劃每年成功索償率均有超過90%

政府數據顯示,2019年至2023年自願醫保,每年索償成功率均超過90%:

| 年份 | 索償成功率 |

| 2019(4 月至 12 月) | 96% |

| 2020 | 94% |

| 2021 | 93% |

| 2022 | 92% |

| 2023 | 93% |

| Bowtie自願醫保

2019年4月至2025年2月 |

98.3%* |

- *成功索償包括獲全額及部分償付個案。

資料來源

立即投保 兼享優惠!

這篇文章有用嗎?

39

4

0 留言

Most Voted

本文章內容由 Bowtie 團隊 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。