醫療保險 VS 危疾保險 VS 人壽保險

醫療保險 VS 危疾保險 VS 人壽保險:有什麼分別?

| 危疾保險 | 醫療保險 (如自願醫保) |

人壽保險 | |

| 保障範圍 | 確診指定嚴重危疾病 | 門診及住院 | 身故 |

| 主要作用 | 彌補患病時損失的工作收入 | 應付醫療開支 | 當受保人離世時,為受益人提供賠償;

終身人壽保險更可提供財富傳承、儲蓄 及投資等功能 |

| 理賠方式 | 一筆過現金賠償 | 實報實銷 | 一筆過現金賠償 |

| 賠償次數 | 一次性或多次,視乎產品 | 多次 | 一次 |

| 特點 | 受保人可自由使用賠償金 | 保障項目較多元化 | 定期人壽產品不含儲蓄成份,保障槓桿更大 |

醫療保險、危疾保險與人壽保險有不同的保障範圍及功能:

- 醫療保險:以實報實銷方式賠償醫療開支,並會根據保單上賠償項目及限額進行賠償。

- 危疾保險:在確診指定危疾時,時提供一次性賠償,金額用途不限,可以幫助彌補患者因病失去的工作收入或支付治療費用。

- 人壽保險:在受保人過世時提供一次性賠償金,為在家人提供經濟保障。

醫療保險 VS 危疾保險 VS 人壽保險:比較產品設計

在受保年齡上,每間保險公司及個別計劃也有不同,以 Bowtie 為例:

| Bowtie 自願醫保 | Bowtie 自願醫保 | Bowtie Pink | Bowtie危疾保 | Bowtie | |

| 可投保年齡 | 15 日至 80 歲 | 15 日至 80 歲 | 15 日至 80 歲 | 15 日至 65 歲 | 18 歲至 65 歲 |

| 可續保年齡上限 | 100 歲 | 終身 | 終身 | 100 歲* | 100 歲 |

所有的自願醫保標準計劃均提供終身續保到 100 歲,靈活計劃的細節則由不同的公司決定,而 Bowtie 自願醫保—靈活計劃和Bowtie Pink自願醫保就保證終身續保。

危疾保險及人壽保險的受保年齡則沒有統一規定,因此會由不同保險公司決定。在投保前,大家要看清楚保障年期。

*在保單持有人確認下,Bowtie 會在受保人續保年齡達 86 歲時,將「多重危疾保」及「早期及多重危疾保」轉單至「危疾保」並安排保單從 86 歲起自動續保至 100 歲,意思是:早期危疾保障及多重危疾保障將於緊接 85 歲後的計劃週年日結束,而且在賠償一次嚴重危疾保障後,保單即終止,詳情請查閱「危疾保」的保單條款及細則及產品風險及主要不保事項。如受保人在非常年老時才罹患危疾,支付的總危疾保費可能會高於投保額。

醫療保險 VS 危疾保險 VS 人壽保險:邊個更啱你?

很多人都誤會醫保、危疾保險、人壽保險 只需要三選二或三選一便足夠。其實三種保險的產品設計不同,適用於不同情況,因此,假如你是家庭經濟支柱,最好同時投保三者,為自己打造一個更穩固的安全網。

如果你資金有限,不妨針對以下重點考慮:

醫保、危疾、人壽的目的大相徑庭:醫保旨在實報實銷醫療開支,減輕日常財政負擔;危疾在你失去工作能力時提供一筆過賠償,解決現金流問題;人壽則在你不幸早逝時為家人提供經濟保障。

由於三者的保障範圍和賠償方式都很不一樣,所以你應該先衡量清楚個人需要,再選擇最合適的保險計劃。

不少公司都會為員工投購公司醫保或團體人壽保險,提供住院、門診、牙科等基本醫療保障,以及人壽保障。所以,如果你已有公司的團體醫療保障/團體人壽「墊底」,可以優先考慮購買危疾保險。

若然還有預算,還可以投保一份保額更大的醫療保險(如 Bowtie Pink 自願醫保)及人壽保險,享有更全面的保障。

客觀而言,危疾保障的是嚴重疾病,但患上的機會率較低。如果你年紀較年輕,患危疾的機會理應較低。再者,及早治療小病或可避免演變成危疾。換而言之,如果你年紀不大,同時預算有限的話,就應先買醫保及人壽。

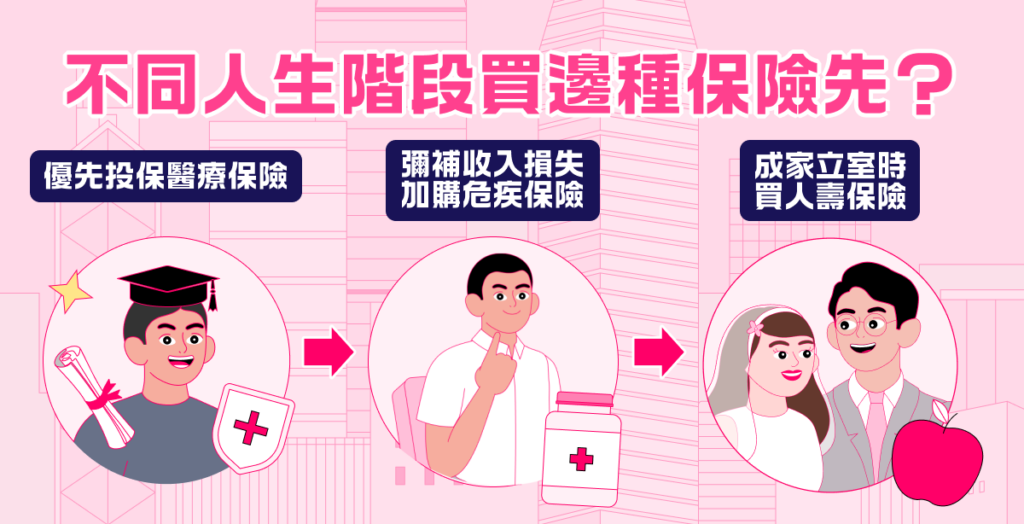

不同人生階段買邊種保險先?

如在購買入門級醫保後,尚有剩餘的預算,又或是自己在收入提升後,有額外預算可以動用時,就是購買危疾保險的時機。考慮到現時的醫療通脹及昂貴的自付藥物名單等因素,危疾保額可以$1,000,000作為起步點,並按自己的財務能力自行加大。由於危疾保亦有不同的計劃、供款方式和儲蓄性,在控制預算的前題下,非儲蓄及網上投保類的基本危疾計劃,是最能夠以最低保費,購買到最大保額的方法。

在同時擁有醫保和危疾保後,即使危疾發生時,醫保能夠提供到基本的醫療費用補償,而危疾的現金賠償,則可以彌補醫保上未能全數賠償的缺口,以及養病期間的生活補貼。

進入人生下一個階段,即成家立室或置業時,由於家庭角色和責任的改變,保險上的需要亦會有不同。無論是小孩子的誕生,或是買樓後承擔了數以百萬計的按揭貸款,都是人生中的責任或負債。在這個階段,假如自己不幸去世,除了會讓家人無比傷痛之餘,還會帶來巨大的經濟壓力。假如沒有為家人留下足夠資產或保障,他們則會在承受情緒打擊之餘,需要同時承擔巨大財政壓力。

為避免家人受到這種雙重打擊,為確保他們的生活質素,不會因為自己的突然離世而被迫下降,投保合適的人壽保額,是最有效的解決方法。無論是兒女債,還是樓債,一般來說都只是20年至30年的期限,因此投保非儲蓄類的定期壽險,可以以最低的保費,購買到數百萬的保額,確保家人不會因為自己的離世,要在住屋和小朋友教育方面,作出巨大的妥協。

買齊醫療、危疾及人壽,每月要幾錢保費?

以 30 歲非吸煙男士為例,買齊 3 款Bowtie產品,每月保費只需 $337︰

| 保險計劃 | 保障額 | 每月保費 |

| Bowtie自願醫保 靈活計劃(基本) |

$60萬 (每年) |

$254 |

| Bowtie 早期及多重危疾保 | $50萬 | $45 |

| Bowtie 人壽保 | $100萬 | $38 |

| 保費合共︰ | $337 | |

最後,溫馨提醒各位無論決定購買哪款醫療保障,都一定要記得按自己實際需要,選擇最適合的投保額。