自願醫保邊間好2026:比較10款熱門計劃保費、保障與索償成功率

自願醫保比較重點1:長遠保費

選擇醫保不應只看首年折扣,更須考慮長遠負擔。節省的保費積少成多,隨時夠全家去旅行。自願醫保保費透明。

高端自願醫保靈活計劃(全數賠償)

在眾多提供全數賠償的高端靈活計劃中,半私家房產品尤其競爭激烈,Bowtie 為你比較其中5款熱門產品的長遠保費,讓你一目了然。

- 註:數據截止2025年12月29日。假設投保人為非吸煙男性,投保$0自付費計劃。

比較5款熱門全數賠償的高端自願醫保產品(半私家房)保費(月繳)

| 年齡 | A公司 保費 |

Bowtie Pink 保費 |

B公司 保費 |

C公司 保費 |

F公司 保費 |

| 0歲 | $1,096 | $768 | $1,521 | $1,260 | $776 |

| 10歲 | $1,096 | $652 | $972 | $844 | $710 |

| 20歲 | $1,136 | $717 | $1,159 | $920 | $752 |

| 30歲 | $1,656 | $909 | $1,415 | $1,274 | $1,033 |

| 40歲 | $1,992 | $1,176 | $1,932 | $1,609 | $1,231 |

| 50歲 | $3,136 | $1,799 | $3,009 | $2,487 | $1,805 |

| 60歲 | $5,216 | $2,833 | $4,989 | $4,106 | $3,057 |

| 70歲 | $10,016 | $4,569 | $8,057 | $7,287 | $5,702 |

| 80歲 | $15,240 | $7,372 | $10,412 | $9,713 | $9,085 |

- 註:數據截止2025年12月29日。假設投保人為非吸煙男性,投保$0自付費計劃。F公司保費以整數顯示,採用四捨五入方式計算。

標準計劃

不同保險公司提供的標準計劃的保障內容大致相同,投保人可以重點比較不同標準計劃的保費水平。Bowtie 整合了5款熱門標準計劃的保費,供大家參考:

非吸煙男性保費

| 保險公司 | 20歲

保費 |

30歲

保費 |

40歲

保費 |

50歲

保費 |

60歲

保費 |

| Bowtie | $104👍 | $138👍 | $192👍 | $301👍 | $464👍 |

| A公司 | $168 | $198 | 4252 | $408 | $719 |

| B公司 | $180 | $228 | $399 | $625 | $996 |

| C公司 | $208 | $258 | $322 | $479 | $764 |

| F公司 | $171 | $215 | $283 | $434 | $726 |

非吸煙女性保費

| 保險公司 | 20歲

保費 |

30歲

保費 |

40歲

保費 |

50歲

保費 |

60歲

保費 |

| Bowtie | $122👍 | $175👍 | $235👍 | $351👍 | $446👍 |

| A公司 | $190 | $305 | $393 | $539 | $710 |

| B公司 | $180 | $228 | $399 | $625 | $996 |

| C公司 | $208 | $258 | $322 | $479 | $764 |

| F公司 | $228 | $296 | $383 | $546 | $759 |

- 1以上保費已四捨五入至整數位

- 2以上保費(月繳)資料來源為自願醫保官方網站,最後更新日期為2025年12月29日,僅供參考,並以各保險公司之最新公布為準

影響保費因素1:病房類別

病房類別分為普通房、半私家房及私家房。一般來說,同一計劃下,普通病房費用低於半私家房,半私家房則低於私家房。不同病房類型的差異,在於私隱和設施豪華程度。至於治療質素並不會因為病房而改變。

同一計劃下,不同病房類別的全年保費比較

| Bowtie Pink 保費 |

A公司 保費 |

B公司 保費 |

|

| 普通房 | $8,424 | $9,357 | $9,072 |

| 半私家房 | $10,908 | $13,783 | $16,980 |

| 私家房 | $16,800 | $20,769 | $22,044 |

註:資料更新日期為2026年1月23日;假設受保人為30歲非吸煙男士,投保$0自付費計劃,以年繳或月繳方式。金額以四捨五入方式計算。

Bowtie內部數據顯示,Bowtie Pink客戶選擇半私家房為主(55%),其次為普通房(42%)。

數據截止2026年1月21日,百分比為約數。

影響保費因素2:自付費(又稱墊底費)

若你有個人或公司醫保,投保高端自願醫保時不妨選擇有自付費的計劃。自付費(即賠償前須自行承擔的金額,每保單年度計算)越高,保費越低。你可利用已有的醫保賠償來抵銷自付費,從而以更較低的保費,換取全數賠償的高端保障。

Bowtie內部數據顯示,Bowtie Pink客戶選擇自付費$2萬為主(41%),其他選擇介乎15%至23%。

數據截止2026年1月21日,百分比為約數。

自願醫保比較重點2:保障

標準計劃 vs 靈活計劃

在決定投保哪一個自願醫保計劃之前,先要問自己你需要的是標準計劃(Standard Plan),抑或靈活計劃(Flexi Plan)。前者提供基本的保障,而後者則在前者的基礎上,提升保障額度與範圍。

| 標準計劃 | 靈活計劃 | |

| 保障 | 符合最低要求 | 相對較高 |

| 賠償模式 | 細項設限 | 細項設限或全數賠償 |

| 每年限額 | 統一$42萬 | 可達數千萬 |

| 病房級別 | 只提供普通房 | 除普通房外,更涵蓋半私家房和私家房 |

| 首年保費 | 相對較低,可低至$1,760 | 相對較高,最貴可高達$47,363 |

- 註:首年保費假設受保人為35歲非吸煙人士。數據截至2026年1月23日。

細項設限 vs 全數賠償

一般而言,自願醫保計劃分為「細項設限」和「全數賠償」兩大賠償模式。如下表所見,「全數賠償」只見於高端靈活計劃,而標準計劃及靈活計劃則採用「細項設限」。此外,有別於標準計劃提供只普通房,靈活計劃還涵蓋半私家房、私家房。

| 標準計劃 | 靈活計劃 | 高端靈活計劃 | |

| 例子 | Bowtie 標準計劃 | Bowtie 靈活計劃 | Bowtie Pink |

| 房間類型 | 普通房 | 普通房 半私家房 |

普通房

半私家房 私家房 |

| 賠償模式 | 細項設限 | 細項設限,惟或設有額外醫療保障(SMM) | 全數賠償^ |

| 特點 | 對特定醫療項目(如住院、手術、診斷測試等)設有賠償上限或共同保險。 | 大部份醫療開支項目不設分項上限,僅受年度及終身保額限制。 | |

- 註:假設受保人為35歲非吸煙人士。數據截至2026年1月23日。

Bowtie內部數據顯示,於生效保單中,合共有約65%客戶選擇細項設限賠償模式產品。

| 產品 | 賠償模式 | 佔生效保單比例 |

| Bowtie 標準計劃 | 細項設限 | 18% |

| Bowtie 靈活計劃 | 細項設限 | 44% |

| Bowtie Pink | 全數賠償^ | 38% |

數據截止2025年1月22日,百分比為約數。

額外醫療保障(SMM)如何提升靈活計劃賠償率?

針對非全數賠償靈活計劃賠償不足的情況,部分靈活計劃(例如Bowtie 靈活計劃)會提供額外醫療保障(SMM),提升賠償率。額外醫療保障指當實際開支超出細項賠償上限後,保險公司仍會作出一定的額外賠償。以下表比較4款產品額外醫療保障,當中Bowtie靈活計劃(基本)的額外醫療保障(SMM)上限最高,而且保費最低。

表:比較4款靈活計劃的額外醫療保障(SMM)

| Bowtie 靈活計劃(基本) |

A公司 | M公司 | P公司 | |

| 房間類型 | 普通房 | 普通房 | 普通房 | 普通房 |

| 額外醫療保障(SMM)上限

每保單年度計 |

12萬 | 12萬 | 10萬 | 10萬 |

| 額外醫療保障自付額 | 20% | 20% | 20% | 20% |

| 保費 | $3,336 | $4,923 | $5,421 | $4,270 |

| 10年平均年保費 | $3,983 | $6,001 | $6,232 | $4,985 |

註:假設受保人為35歲非吸煙人士。數據截至2026年1月23日。

“比較自願醫保時,除了上述因素,還要考慮病房級別、地域限制及公司醫療保險(如布)是否提供足夠保障。一般來說,私家病房、全球保障、零墊底費的自願醫保保費都會較高。”

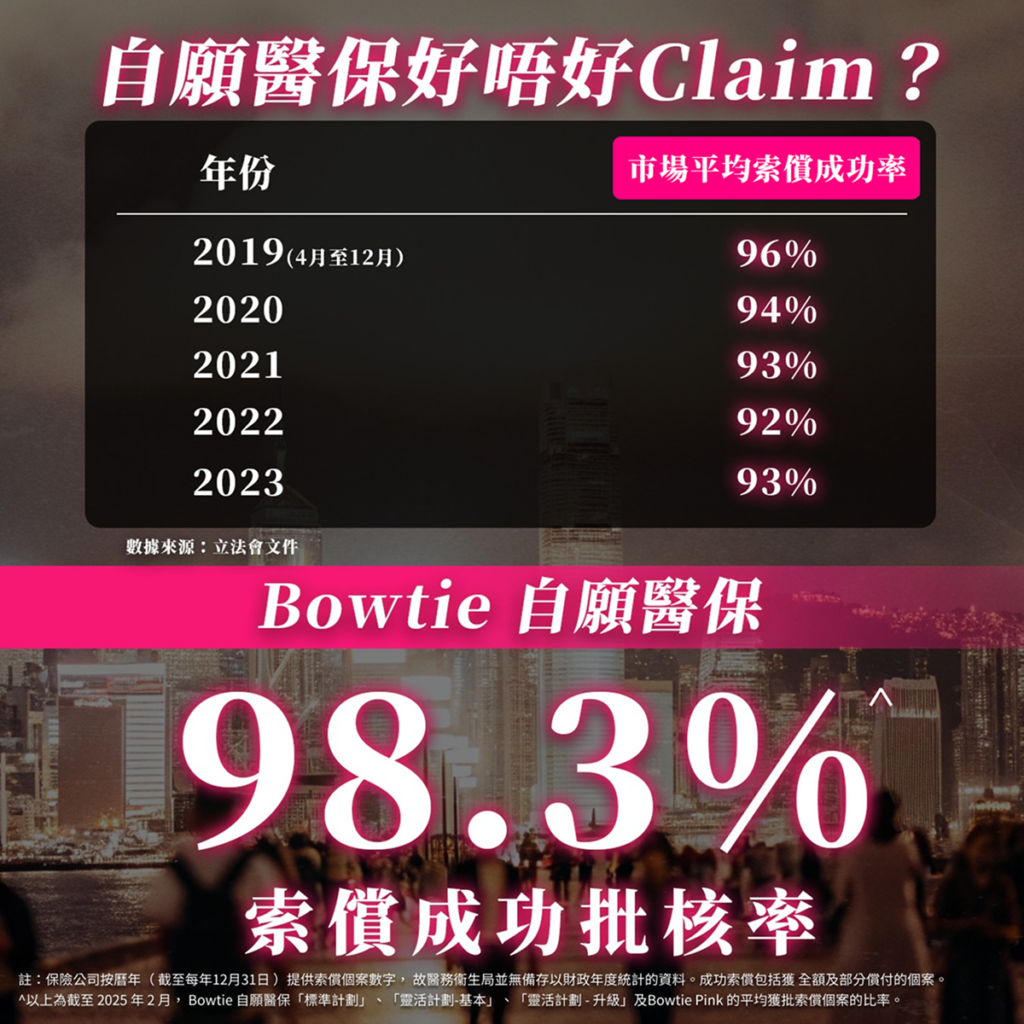

自願醫保比較重點3:索償成功比率

根據立法會文件,2019年4月至2023年底,自願醫保索償成功率介乎92%至96%。而Bowtie自願醫保,截至 2025 年 2 月,索償成功率達98.3%*。

比較Bowtie與市面其他自願醫保的索償成功率

| 年份 | 市場平均索償成功率 |

| Bowtie自願醫保

2019年4月至2025年2月 |

98.3%* |

| 2019(4 月至 12 月) | 96% |

| 2020 | 94% |

| 2021 | 93% |

| 2022 | 92% |

| 2023 | 93% |

- *以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

討論區網民如何自行比較自願醫保?

| 公司 | 網民最常讚 | 網民最常投訴 |

| Bowtie | 保費便宜、線上投保快、條款透明、網上索償方便。 | 無中介人、未必所有人也習慣純網操作。 |

| A公司 | 大品牌信心、醫療網絡強、癌症等危疾保障出色。 | 保費偏貴,「品牌溢價」重;文件流程較多,代理質素好壞參差。 |

| B公司 | 專注醫療、計劃保障非常全面、保額高、自家醫療中心及24小時健康專線受讚賞。 | 保費屬「貴族級」,長期續保成本高;理賠被形容較「嚴格」,特別是非網絡醫生個案爭拗較多。 |

| C公司 | 國際醫療網絡強,高端計劃保障全面。 | 保費普遍偏貴;文件及溝通流程有時被嫌複雜。 |

| F公司 | 保費水平可接受;網上理賠及數碼體驗有好評。 | 有個案投訴理賠審核時間長、對某些細則理解有落差;個別代理/客服服務質素不一。 |

- 註:

- ^全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

- ~精神科治療只限於香港;牽涉美國及指定中國醫院醫院名單以外的中國醫院引致的醫療費用將按標準計劃的賠償限額賠償。

Bowtie 網誌讀者優惠限時保費5折 比恆常優惠更抵

Bowtie 網誌讀者優惠限時保費5折 比恆常優惠更抵

想買醫保,但曾經因三高、糖尿病等被拒保?

「醫然保」專為合資格慢性病人士而設,

毋須驗身,保障多達 182 項手術^,醫療開支可慳達 80%。

即日起至 8 月 20 日,輸入優惠碼【BLOGLEARNING】,

即享比恆常優惠更抵的首年保費 5 折優惠!

^優惠及保障受相關條款及細則約束。

* 共同保險機制: 在符合保單條款的前提下,受保人須自行承擔合資格醫療開支的 20%,其餘 80% 將由 Bowtie 賠償(每個保單年度共港幣 500,000 元的總賠償限額)。此設計旨在維持整體保費長遠處於可負擔水平,確保保障的可持續性。例如:如有關收費為港幣 5,000 元,你須分擔的共同保險為:港幣 5,000 元 × 20% = 港幣 1,000 元;可獲賠償的最高金額為:港幣 5,000 元 × 80% = 港幣 4,000 元。20% 共同保險適用於醫院管理局(HA)體系內的昂貴自費項目,包括:撒瑪利亞基金 (Samaritan Fund) 涵蓋項目: 包括一次性(如心臟支架、人工關節)及非一次性(如家居洗腎機零件)的非藥物項目。特效標靶藥物: 涵蓋由撒瑪利亞基金及關愛基金 (CCF) 醫療援助計劃(首階段)所認可的指定自費癌症藥物。

^ 182項手術 (心血管疾病除外) 保障只適用於 Bowtie 醫然保升級版

常見問題

自願醫保(VHIS)是香港政府認可及規管的個人住院醫療保險計劃,以「實報實銷」方式賠償合資格的住院及日間手術開支,並設有政府訂明的最低保障及標準化條款,如保證續保至高齡、有條件地保障「未知的已有病症」和「先天性疾病」等。

與傳統醫保相比,自願醫保 (VHIS) 的優勢在於條款標準化與透明度。由於自願醫保計劃必須受醫務衞生局認可,保險公司須遵守政府訂立的「最低要求」,從而解決了傳統醫保條款參差不齊的問題,大幅提升對消費者的保障。值得一提,自願醫保是唯一可以扣稅的醫保。每名受保人每年可申請的扣除額上限為 $8,000。

除了上文提到的3個重點,比較自願醫保時還需要留意:

- 保障地域限制

- 自付費選項

- 「出院免找數」服務

- 以往保費加幅

- 保單的不保事項

- 保費折扣及其他優惠